使用浏览器打开

致投资者:

蓝象收益基金10月份的业绩增长为0.46%。基金像预期的一样表现优异,即使固定收益类投资的波动性在增加,其也获得了稳定的回报。为满足我们兼顾收益和高质量贷款的政策,我们会继续关注并构建多样化的贷款组合和识别新的机会。请往下继续阅读,了解我们有关大选对固定收益波动性和未来监管力度造成影响的更多观点。

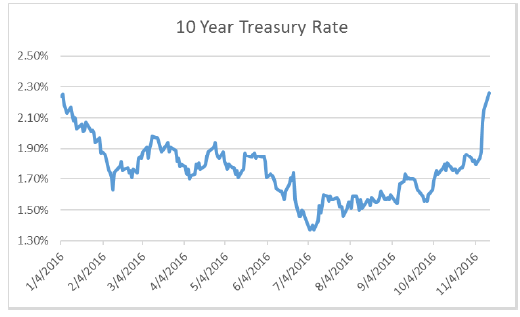

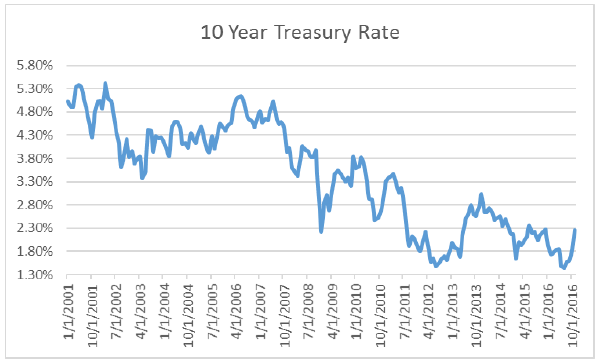

过去几周最引人注目的不是令人震惊的利率走势和不可持续的水平表现,而是利率修正恢复的速度。在2008年危机以来,我们已经习惯于低波动率伴随着历史低位的利率和历史高位的股票所带来的影响。每有问题发生,央行就会干预转危为安。结果是上涨的大潮提升了公开交易市场中的所有的“船只”(水涨船高)—金融资产的所有者都成了赢家,尽管事实上的增长一直都令人失望。

我们预测美国国债市场的波动预示着市场更多的波动。正如我们写的一个长篇的文章“Elephant’s Don’t Do Hills”,我们把蓝象的市场投资集中在具有高流动性和短久期上,如此可以减少低利率和低波动率机制的影响。这就是为什么我们专注于优质的贷款而不是次级贷—选择较低的收益率,较高质量的借款人。虽然市场中大多数是愿意承担更多的违约风险去追逐收益率的。我们避免购置金融科技类的房地产,包含住宅和商业性质的。因其较高的借贷利率将会伤害过热的市场。

随着策略的开始实施,我们相信投资者会从策略中受益。虽然2016年没有像过去几年有强劲的回报,但这是符合不断变化的市场机遇的。在2016年有大量的低收益是因为我们的承销业务伙伴发债质量的不佳造成了部分的损失,甚至使我们撤离资本。正因如此,我们现在负责的借贷项目都吸取已有的经验教训,并通过收集来的数据保证我们的承销商在行业中是最好的。

除了大选以来的利率上升,我们还要关注正在发生的两个问题:川普政府的政策是怎样的,按照目前的理解,可能会影响我们的投资。

问题1:银行监管的减弱是否会使蓝象的贷款来源变得困难?

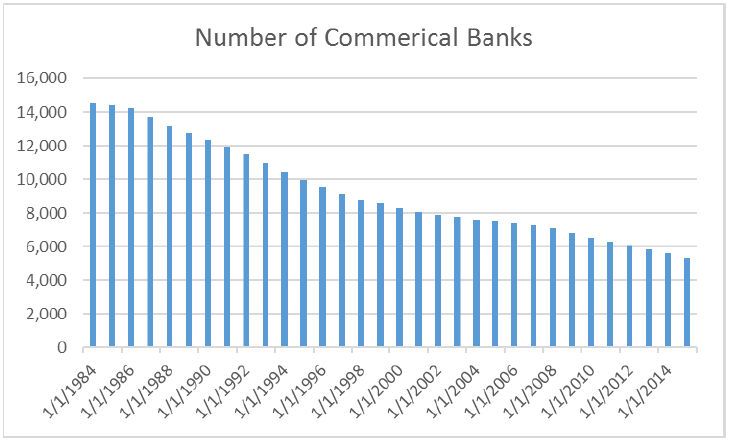

我们一直非常关注小额贷款因为这个领域是银行很少有兴趣竞争的。监管起到了一定的作用,但真正的开始是在1980年中期银行业的整合。

除非政府决定拆散大银行(目前来看是不可能的),否者我们看不到这个趋势的扭转。

在某些方面,小银行就是蓝象的理想合作伙伴。大多数小银行在资产负债表中显示具有有限的能力来持有无担保消费贷款,所以合作方式会给银行产生费用和贷款收入以及蓝象会帮助其发债和提供表外收入。

我们的策略从来就不是基于银行的监管而存在。与其跟银行竞争,倒不如选择充当社区银行的角色,来给小额消费者提供贷款。在这类型借贷中购置船只贷款是一个很好的案例。

问题2:监管机制对金融科技的借贷者有什么影响?

金融科技监管的驱动力一直是消费者金融保护局(CFPB)。在大选前的几周,美国哥伦比亚特区上诉法院裁定,目前消费者金融保护局享受太多的独立特权,因此是违宪的。预测国会会修改相应的结构。

新政权似乎强烈反对消费者金融保护局。这可能导致未来几年的监管的大大减弱,特别是根据法院的判决。随着情况的解决这可能要减少对金融科技借贷平台监管的压力。这既有积极也有消极的一面。金融科技借贷平台和联邦特许银行之间的关系(通常被称为“rent-a-charter”模型)将面临更少的审查,这对行业来说是利好的。另一方面,许多以前受到监管压力的灰色地带的借贷者,例如发薪日借贷,会为其以高利贷的利率放贷打开绿灯。这将会使我们审查贷款人的工作更加困难,但这同时也是一个挑战。

我们的观点是一直把监管放在主要位置。贷款风险对我们和我们的投资者是没有任何好处的,法院可以用任何形式限定高利贷和非法借贷。监管的减弱无疑会被鼓吹为金融科技的胜利,但是这不会改变我们前进的方向和灰色地带借贷(这是我们要避免的)的性质。

大选的结果让投资者感到更多不确定性因素发生,但它没有很大的影响我们的投资方向。从监管的角度来看,投资机会会大量的增加。在市场的多数方面,利率波动的增加会使我们的策略更具有吸引力。

Happy Investing.

Brian, JP, Ashees