使用浏览器打开

人民币离奇飙升200点 汇率保卫战开始了?

作者:本站编辑

来源:荷马金融

2017-05-26 17:54:34

今年以来,人民币汇率“空头”力量日渐式微,人民币贬值的声音销声匿迹,5月中旬人民币兑美元汇率中间价甚至出现了“七连升”,昨日人民币兑美元汇率更是“一反常态”,呈现加速升值走势,截止收盘升值逾两百基点,创下逾4个月单日最大升值幅度,这是否预示着人民币汇率出现了转向?

我们先来回顾下昨天的离奇时刻:

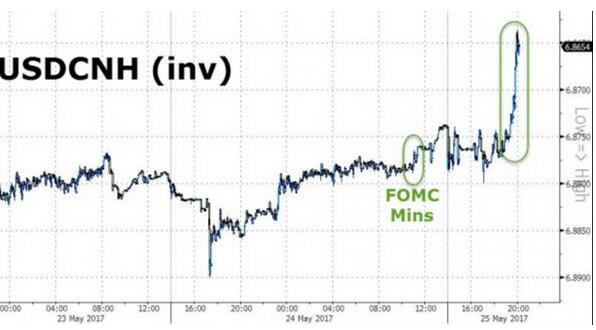

离奇首先是从北京时间09:15开始,中国央行将美元兑人民币中间价设定在人民币6.8695元,普遍高于分析师们的预测,也远远强于周三境内市场的收盘水平。当时便透露出倾向引导人民币走强的意图。

北京时间10:50在岸人民币兑美元汇率出现一波交投激增的直线拉涨,暴涨200点。从北京时间10:48开始,至少两家中资大行在在岸市场抛售美元。中资大行出现后,市场跟盘不断,推动人民币跳涨。离岸人民币也同时上涨,但涨幅不大,两地价差倒挂一度收窄至17点,后来逐渐恢复至100点附近。

这次操作的手法是,中资大行先砸了一波,然后市场像滚雪球一样往下砸。

离岸人民币走势图

暴涨或是中国警戒做空者

5月25日商务部发布中美经贸关系研究报告称:

人民币不存在长期贬值基础,相信经过一个震荡期后将逐步趋向新的均衡;中国不会搞货币竞争性贬值,人民币兑美元汇率双向浮动弹性将会增强。另外,中国央行的外汇公开市场操作不属于汇率操纵范畴。

瑞穗银行亚洲外汇策略师张建泰表示:

“人民币在岸市场疑似出现政府干预,这可能是当局在面对穆迪下调中国评级的问题上,给人民币空头的一个警告,预期未来,中国还会进一步有所行动保卫汇率。”

“穆迪降级事件虽然未引发市场强烈震荡,但依然让中国政府绷紧了神经。在重启人民币国际化进程之前,中国政府会继续稳定汇市来确保人民币的前景乐观。”

瑞穗银行亚洲外汇策略师预期境内外人民币短期走势可获支撑。

人民币走升很可能只是一个开始,美元指数走弱,G7货币的走势也很配合,人民币有阶段性升值的基础,这两天主要关注央行动作,是否有持续引导升值的意向。尤其是今日(周五)的中间价,以寻找政策决策者是否希望人民币强势延续的信号。

美元升值周期或已进入拐点

对普通投资者预期和人民币汇率走势影响最大的外部因素无疑是美元指数波动,相反,中国央行和人民币汇率对美元指数的影响则微弱得多。因此,要讨论人民币汇率前景,必须对美元汇率走势有一个大致的研判,以下我们将重点分析影响美元指数波动的长期因素和短期动因。

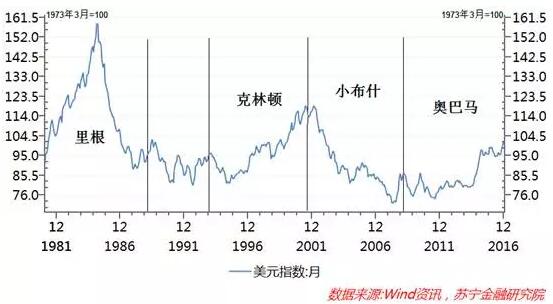

从长期来看,民主党、共和党政治周期是影响美元汇率的关键因素。值得注意的是,不同总统任期的美元汇率走势,几乎都是单向的,也都能从各届美国政府的政策目标中找到解释,其中最为典型的周期性波动有以下几个阶段:

1981-1989年的里根时期。在里根的第一个任期,美国经济陷入滞胀泥潭,里根政府实施了扩张性财政政策和高利率、强美元政策,吸引了大量国际资本回流为美国政府债务融资,达到了控制通胀和重启经济增长的目标。在里根的第二个任期,美元指数持续升值使得美国贸易收支逆差急剧扩大,里根政府最后通过“广场协议”,强制日元、马克大幅升值,引导美元指数回落。

1993-2001年的克林顿时期。克林顿执政时期实施了“信息高速公路”和废除《格拉斯-斯蒂格尔法案》,推行“科技立国”和“金融立国”两大战略。兼具高盛和花旗背景的时任美国财政部长鲁宾更是强势美元的鼓吹手,在强势美元影响下,大量国际资本流入美国,支持美国信息产业和金融创新业务,并取得前所未有的发展。

2001-2009年的小布什时期。美国政府主张刺激出口、促进国内经济与就业,推行自由贸易和公平贸易,同时持续的低利率政策不但刺激了美国房地产市场繁荣,还成为美元疲软的重要因素之一。时任美国财政部长斯诺认为“美元跌至一个更低的水平,将有助于出口,出口正在变得越来越强劲”,斯诺的言论标志着美国政府放弃了克林顿时代强势美元的政策。

2009-2017年的奥巴马时期。奥巴马第一个任期提出了“出口倍增计划”,并于2012年提出了振兴制造业战略,为此美元指数保持了双边波动的低位走势。然而,随着2014年美联储收紧货币政策,并与欧元区、日本和中国等其他经济体货币政策分化加剧,美元升值压力剧增,奥巴马扩大出口和振兴制造业战略也就成了烂尾工程,大量的资本继续流入到华尔街和硅谷,重新回到了金融立国和科技立国的老路。

在上述四个政治周期中,里根和小布什政府作为共和党政府,更加关注实体经济、制造业和美国出口的发展,对于强势美元的虚名似乎并不看重。相反,克林顿、奥巴马等民主党政府是金融立国和科技立国的倡导者。面对百年一遇的金融危机,奥巴马虽然在第一个任期提出了促进出口和重振实体经济战略,但后期却不了了之,相应地,美元在奥巴马第二任期内重回升值通道(参见上图)。

由此,作为共和党政府,特朗普引导美元重回贬值通道的可能性不小,这与特朗普重振美国制造业和实体经济的目标高度一致。

美联储5月份会议纪要并无超预期的内容出现,市场预期6月和9月加息概率仍大,同时对于缩表的具体计划尚未公布,但纪要公布后,美元指数先跌后涨,美债收益率整体回落,显示市场对缩表并不担忧。展望今后一段时间,预计美元贬值通道的可能性不小,故外部环境对人民币汇率走势不构成显著压力。若大行继续展现强势结汇姿态,可能为市场提供指引,带动人民币汇率出现一波升值,但这还需要进一步观察。总的来看,人民币保持稳势的可能性似乎更大一些。