使用浏览器打开

那些年,您的保险都买对了吗?

作者:本站编辑

来源:荷马金融

2017-07-05 16:22:51

从业十年,听过很多的故事,也碰到过很多的真人真事,但都无外乎三种,一种是感激保险的,但这种人的感激往往是和后悔一起的,一种是骂保险的,无论是什么样的保险,都觉得是骗人的,还有一种是没有任何感觉的,认为保险没有用,仔细一问,确实没用,因为他们自己根本就没有机会用到。

先讲几个我自己亲身经历过的案例吧。多年前,我还在银行工作的时候,行里的一个高净值客户,无论如何就是不相信保险,她对我们的态度,总结起来就是八字方针“认真聆听,坚决不买”。在一次很偶然的机会,我在行里的大客户回馈活动中跟她深聊才得知。她应该是萧山区最早买商业保险的一批客户了,因为她先生的工作收入较好,她在30年前就给先生买了养老险,那时候每年交费几十块钱已经非常高了,到她先生60岁领养老金的时候,每个月可以领到70多块钱,她相信钱是一定能领的到的,但现在的70多块钱的购买力跟30年前已经相去十万八千里了。

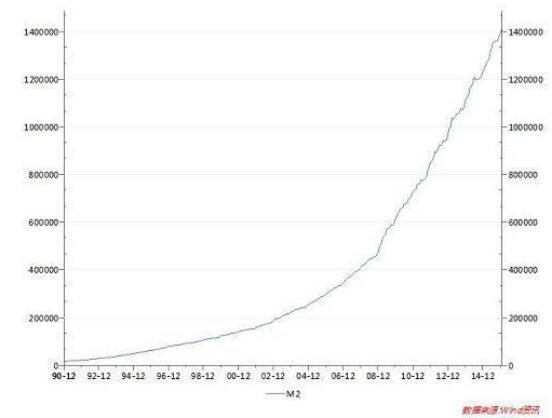

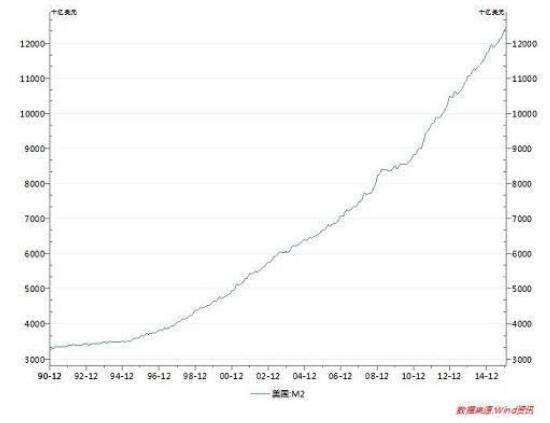

我们先回顾下过去26年的M2增速,或者能够很好的解释为什么这个高净值客户不相信保险。

从1990年到2016年的26年间,我国M2数据从1.53万亿增长至141.63万亿,增长至1990年的92.57倍(见图一),每年的复利增长率19%,而同期美元M2从1990年的3.29万亿美元,增长至2016年的12.44万亿美元,增长至1990年的3.78倍(见图二),每年的复利增长率为5.25%,换个表达方式,在过去的26年,您的人民币资产获得美元资产24倍以上的增值才能维持财富不缩水。

图一:人民币M2历年数据

图二:美元M2历年数据

其实,配置保险并没有错,但币种如果没有选对的话,得出“保险是骗人的”这样的结论好像也并不为过吧?

第二个案例则比较揪心了。一个单亲妈妈,在女儿了大病的时候,拿了两份保单到保险公司理赔,当客服人员看了保单后告诉她不能赔的时候,她当时就晕了过去,因为这两份保单的保费是她省吃俭用省下来的。在她苏醒过来以后,她想把保单退保来给女儿就医的时候,却发现只能退所交保费的58%了,她再也无法忍住泪水了。一个妈妈,把年收入的30%用来给女儿买保险,竟然是买了一份年金,当然无法做重疾的理赔了。

有多少这样的客户?很多,很多。

我只想问一句:“那些年,您买的保险买对了吗?”如果您还不清楚,就给您的保险做份体检吧。