使用浏览器打开

一周回顾:美联储缩表正式提上议事日程

作者:本站编辑

来源:北美金融圈

2017-07-10 09:37:25

美国股市在高位调整。美联储公布会议纪要,缩表议题再度引人关注。板块方面,市场持续消化压力测试结果,银行股整体看好。

1.缩表正式提上议事日程

本周,美联储公布会议纪要详细描述了缩表计划,主要看点:

缩表可能提前:由本次会议前的2017年底,提前一个季度实施。

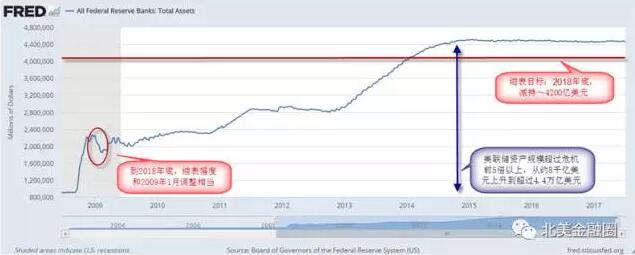

缩表是一个渐进过程:缩表方式是停止期满债券的再投资。从九月起,缩表$10B,以后逐月增加,到2018年底,总共缩表$420B。这是一个相对而言温和的缩表过程。在15个月的区间上,总减持幅度和2009年1~2月资产负债表调整幅度相当。下图简单回顾了美联储总资产在次贷危机后的变化趋势。

缩表对象主要是美国国债:缩表对象主要是美国国债和AMBS(联邦担保按揭贷款证券)。两者缩减比例约为6:4。

市场认为温和减持方案对债券市场,特别是企业债券市场的冲击不大。一方面,无论是升息还是缩表,直接影响的是基础利率和国债(无风险)中长期债券利率;另一方面,基本面方面没有数据显示经济过热:汽车销售明显下降;过去6个月,2017年通胀指数从年初1.5%调低至1.4%,远低于美联储2.0%的目标;企业债券利差仍将维持低位。总体而言,市场认为美联储的货币政策对企业债券的流动性和企业债务负担水平,不会产生根本性变化。

2.银行板块持续消化压力测试利好消息

上周我们提到,28日美联储公布了今年CCAR压力测试结果后,市场反应强烈。各大银行陆续发布增加派息和更积极的市场策略。据高盛的研究报告显示,次贷危机以来,由于监管方面的原因,银行业一直处于收缩的状态,一方面表现为惜贷,持续增加准备金;同时,主动撤离高风险高收益的市场,撤离市场总额估计为4万亿美元左右。今年压力测试结果,预示着中国银行业从收缩到扩张的转折点。可以预见,银行业将重回诸多高风险传统银行业务,例如个人信用卡再贷款,微小企业贷款,中小企业leverage lending等等。

从另一个方面讲,这对美国Fintech是不利消息。Fintech在过去银行主动撤出的市场,将重新面临传统银行的挑战。

3.一周美宏观数据回顾

基建投资意外停滞,新车销售持续下降,Moody‘s 政策不确定性指数仍处于高位,非农就业数据超过预期。