使用浏览器打开

干货!带你认识牛气冲天的量化对冲基金

作者:本站编辑

来源:荷马金融

2017-07-12 17:15:58

林至理:近日李彦宏在百度AI开发者大会上直播坐着无人驾驶汽车行驶在北京五环的情景,然后我们可以回想一下今年5月谷歌旗下公司开发的人工智能AlphaGo击败了世界冠军世界围棋冠军柯洁,机器再一次证明了自己的优越性。同样在金融业科技的应用也是无处不在的,例如电子支付、智能投顾、区块链与比特币等等。

我们可以看到阿里巴巴也在不断推进,其无现金城市的大计划,甚至连国际领先的投资银行高盛集团都称自己不是金融公司,其实是一家科技公司。

此可见,科技的发展早就已经渗透到金融领域,当然在投资领域也不会例外,像机器学习人工智能大数据分析等也都不断地影响着对冲基金的发展,量化对冲基金进来就成为一个新的趋势。首先,在基金自身方面不仅有各种新的量化对冲基金的崛起,也有老牌的运作已经非常成熟的传统对冲基金也开始吸纳新的量化因子,因此将量化模型纳入基金策略进行交易。另外一方面,由于量化对冲基金近年来的平均表现已经超出了纯人工交易策略的表现,所以,投资者对量化对冲基也是越来越感兴趣,将越来越多的资金注入到量化对冲基金之中。

我们可以看一下上面这两张图,第一张是量化对冲基金的市值,第二张量化对冲基金占对冲基金的一个占比的图,然后我们可以看到从2009年以来量化对冲基金控制的市值已经上涨了将近三倍的样子,然后我们要简单的解释一下,2007年2008年这边有一个非常明显的一个下降,简单的来说就是2007年的8月份,量化对冲基金的这个市场发生了一次变动,出现了一个去杠杆化的一个过程,因此大量的资金也从量化对冲基金这边撤出,而08年的这个下降就是由于金融危机的那个原因,所以大量的资金都会从投资界撤出。

但是从2009年开始量化对冲基金,它又恢复了自己的一个平稳的增长趋势。我们可以看到图一这边的这个增长趋势是非常平稳的,相当于近乎于直线上升,一直到2016年为止。

那么量化对冲基金是为何能成为投资者的新宠?首先,我们来说一下什么是量化对冲基金。简单的来说,量化对冲基金就是指任何可以利用算法模型或者程序化交易模式进行交易的对冲基金,即任何利用量化交易策略的对冲基金。

所以,重点其实就在于量化的一个应用,量化主要指的就是利用各种数学模型、统计方法以及计算机技术,对海量的数据进行分析,建模产生量化策略的一个过程,所以它本质是对定性的一个投资的数量化实践。

量化投资与传统的定性投资之间最明显的区别在于对于模型的应用,由于现实中金融市场是若有效的,当市场有被错误定值和估值的时候,基金经理可以利用其长期积累的经验来设计投资策略,从而战胜市场指数获得超额收益,这是定性的一个投资。而量化投资主要是依靠数据和模型来寻找投资目标和实现投资策略,将基金经理的投资思想和经验甚至投资的直觉都反映在量化模型之中,利用计算机帮助人脑处理大量的信息,总结市场规律,建立可以重复使用病人迭代优化的投资策略。也就是说,量化投资它要具备很高的高效性和准确性。

从以上的量化对冲基金的定义,我们不难看出,量化这个过程相比传统投资过程具有一些独特的优势,我们下面简单说一下量化对冲基金的四个优势。

首先,第一点就是量化基金可以有效地排除人的主观因素的干扰和人的非理性因素的干扰。在投资过程中可以时刻保持理性,因为我们知道即使再优秀的基金经理,他也避免不了偶尔的一些情绪干扰和偏好干扰。

第二个优势,是量化对冲基金,它是以追求绝对收益为目标,因此具有更好的风险调整后收益。我们知道量化对冲基金一般利用金融工具和策略进行对冲,然后他主要对冲掉系统风险那一部分,也以此获得对冲系统风险之后的超额的绝对收益,追求的是稳中求胜。

第三个优势,在于量化对冲基金的量化模型可以达到及时快速系统全面的跟踪市场变化,不断的寻找新的交易机会。量化对冲基金有更大的投资视角和投资广度,而且计算机处理数据的能力也是远高于人工,因此可以捕捉到更多更大的投资机会,也避免投资网点的产生,而且模型可以进行定期的优化,以适应市场的变化。

第四个优势,在于量化基金与传统市场的相关性较低,可以作为分散化投资的一个工具,我们知道量化基金的投资,它是不断的从历史数据中挖掘有用的规律,然后加以利用,组成一个新的策略,然后进行交易。所以这些历史规律中都是大概率取胜的一些策略,然后我们可以依靠这些取胜出来的策略运用到新的数据当中来获得更好的收益和回报。

因此,正是量化对冲基金的这些特性和量化本身,它背后使用的一些科技力量对投资者产生了非常大的吸引力,使得量化对冲基金成为投资界的新宠。

那我们来讲一下量化基金是如何利用计算机与大数据进行策略交易的?

常见的量化策略有以下几个:

首先是我们比较熟悉的股票多空策略,这也是最常见的策略之一,就是它可以同时包含多空仓位,然后进行降低系统风险的一个操作。

第二个就是市场中性策略。

第三个是多因子策略就是将量化各种因子,然后将量化后的因子纳入模型进行策略交易。

第四个是各种策略交易,策略交易这里其实包括非常多的交易策略,比如说像期限套利,然后向跨品种套利跨期套利等等,都是利用低买高卖的一个思路进行交易。

第五个就是管理期货,策略就是我们俗称的CTA的策略,这个策略也是荷马基金现在已经有了一个FOF基金,然后它主要是侧重于商品期货和金融期货领域的一个投资。通常CTA基金会采用基于量化模型的程序化的交易模式进行交易。

除了上面常见的量化策略和一些基于数学模型的量化策略,现在越来越多的基金也是单纯的从数据出发做一个数据驱动的一个策略,就是它要从海量的历史数据中寻找策略,寻找规律,然后反推量化投资的一个策略。

一般来说,量化策略是由计算机自动完成整个交易过程,包括从数据的接收处理挖掘到交易下单执行都是由事先写好的计算机程序自动完成的。那么我们值得注意的就是,量化策略通常也是有生命周期的,从想法的产生到量化策略的实现,再到数据的回测,最后才能进行实盘交易。但是没有一个策略,它是可以一劳永逸的永远赚钱。随着市场的变动,有了新的信息的加入,有新的数据的纳入,投资经理需要不断的调整期。量化策略要不断的优化,不断的迭迭代他的策略,进行更好的交易。

下面我们来介绍一下量化基金在中国市场和美国市场发展的一个对比,我们知道量化基金它是起源于20世纪80年代的美国,发展至今已经有40来年的历史,也经历过了2007年去杠杆化的一个过程,算是达到了相对比较成熟的一个阶段。然后我们在2016年的对冲基金排行榜前十名中,我们可以看到有五家是以量化基金交易出名的。

而在另一个排行榜是业绩最好的十位对冲基金经理中,也有六位基金经理使用了量化投资策略,所以相比之下中国的量化对冲基金它起步是比较晚,大概是在2011年之后才开始慢慢发展起来,而且这很大一部分要归功于2010年股指期货的一个诞生,另一方面也是由于大量海外做量化策略的人才人才的回归。

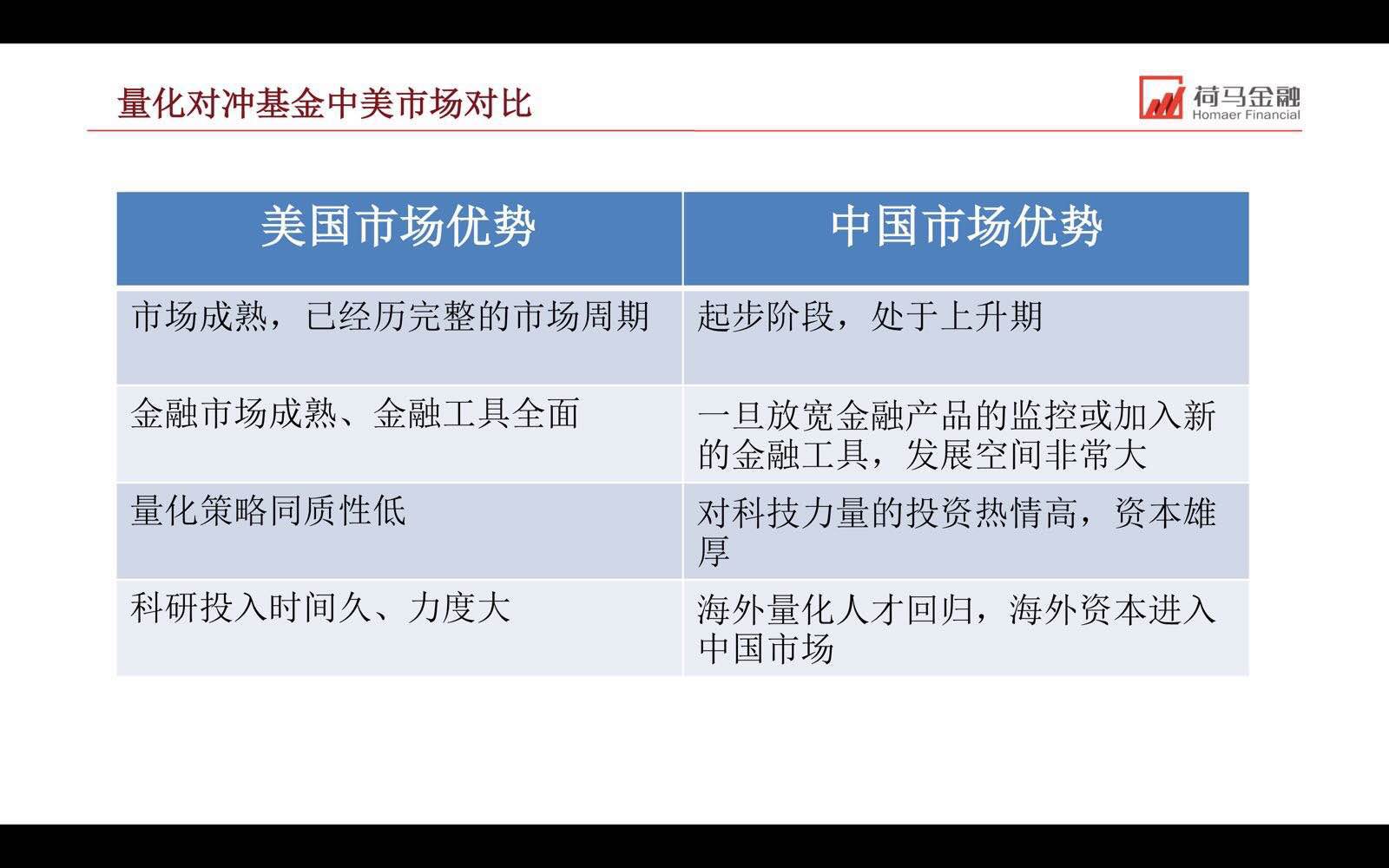

从2011年开始到现在,中国的量化基金发展的也是非常的快,出现了非常多新的量化对冲基金,其收益也能达到非常的高,可见中国量化对冲基金的市场前景是非常大的。下面我们简单对比一下美国市场的优势和中国市场的优势。

大家可以参考一下上面这个表格。首先,我现在先说一下美国市场这边的一个优势,第一点就是我们可以看到美国市场是相对比较成熟的,也已经经历了相对完整的一个市场周期的考验,因为我们根据数据显示可以看到将近30%的量化对冲基金会在三年内消失,而60%的量化对冲基金会在七年内消失,因为美国市场已经经历过这个市场周期,所以它现在存留下来都是相对比较优质的一个基金,那么相比之下国内大多数的量化基金它都属于比较年轻的基金,还没有经历过市场周期的一个考验,很多基金它可能建立到现在都还没有达到三年这个一个时间点,所以它初期较高的收益可能由于规模过小,或者也是利用了市场的不成熟。这是并不能确定是否能达到长期的稳定性的盈利。

美国市场这边第二个优势就是它的金融市场比较成熟,金融工具也比较全面。我们知道量化对冲基金的发展与金融工具是紧密相关的,任何量化对冲新策略的实现都是基于新的金融产品和金融工具的开发,那么基金策略的发展和引进时其实也就是金融产品和金融工具的一个进化,是那么在中国方面的话,金融产品上并不属于完备的市场,如果要利用有限的对冲工具进行策略交易的话,一方面可能难以达到所期望的一个收益,另外一方面也是可能在策略的设置上容易出现同质性。

第三条就是上面提到的同质性美国的量化基金策略,因为发展时间比较久,然后也是金融工具比较全面,所以它基金策略跟策略之间的同质性相对会比较低。而相比之下中国市场它可能更容易出现同质性比较高的一些基金策略,然后在市场经历统一的调整的时候容易受到影响,因为他们的风险暴露都是相对集中的。

第四个优势就是美国量化策略的。它的科研投入它们的时间是非常久,然后投入的力度也是非常大,像一些非常有名的基金基金公司,他都会大量的投入科研技术,包括邀请来自各个领域的顶级的科学家对策略进行研究。

下面我们来说一下中国方面的一个优势,首先第一点就是量化对冲基金,它现在还处于起步阶段,处于起步阶段它是优势也是劣势。劣势就是它可能不是很成熟,但是优势的话就在于它的发展空间非常的大,而且我们可以看到中国的量化对冲基金它一直呈现一个上涨的一个趋势,所以它的发展前景其实是非常大的。

第二个优势在于一旦放宽了对于金融产品的监控,或者纳入了新的金融工具,比如说更多的衍生产品的加入,他将都会有利于大力推进量化策略的一个发展,因为我们知道量化策略它是很大程度上利用了金融衍生产品进行对冲的一个过程,所以说金融工具对于量化策略推进有很大的一个作用。

第三个优势在于国内对于科技力量的投资热情是非常高的,而且国内的投资资本也是非常雄厚的。

第四个优势就是越来越多的海外人才和海外资本逐渐进入了中国市场,这也是有助于量化对冲基金的发展的。

综上所述,从投资者的角度来看,应该时刻保持理性,并且谨慎地选择投资产品和投资的市场,因为对于第一次涉及量化投资领域的投资者,个人建议还是选择相对比较成熟的市场作为一个起步,然后一旦熟悉了这个市场之后可以再去投资。比如说新兴市场,然后它的发展可能是前景更大,但是它的风险也会更大。

最后,我们来简单介绍一下量化基金界的一个巨头,也是量化基金界的一个标杆,它就是文艺复兴科技下面的第一只基金产品大奖章基金。

大奖章基金是由华尔街的传奇人物,也是文艺复兴科技的,创始人是蒙斯和埃克斯创立的,他们都是在美国非常著名的数学家,也曾经获得过美国数学学会五年一度的 尾部轮涨,而这个大奖也是这个大奖章基金名字的由来,所以他们是以非常严谨的数学模型和严谨的投资态度设立了这个量化基金进行投资。

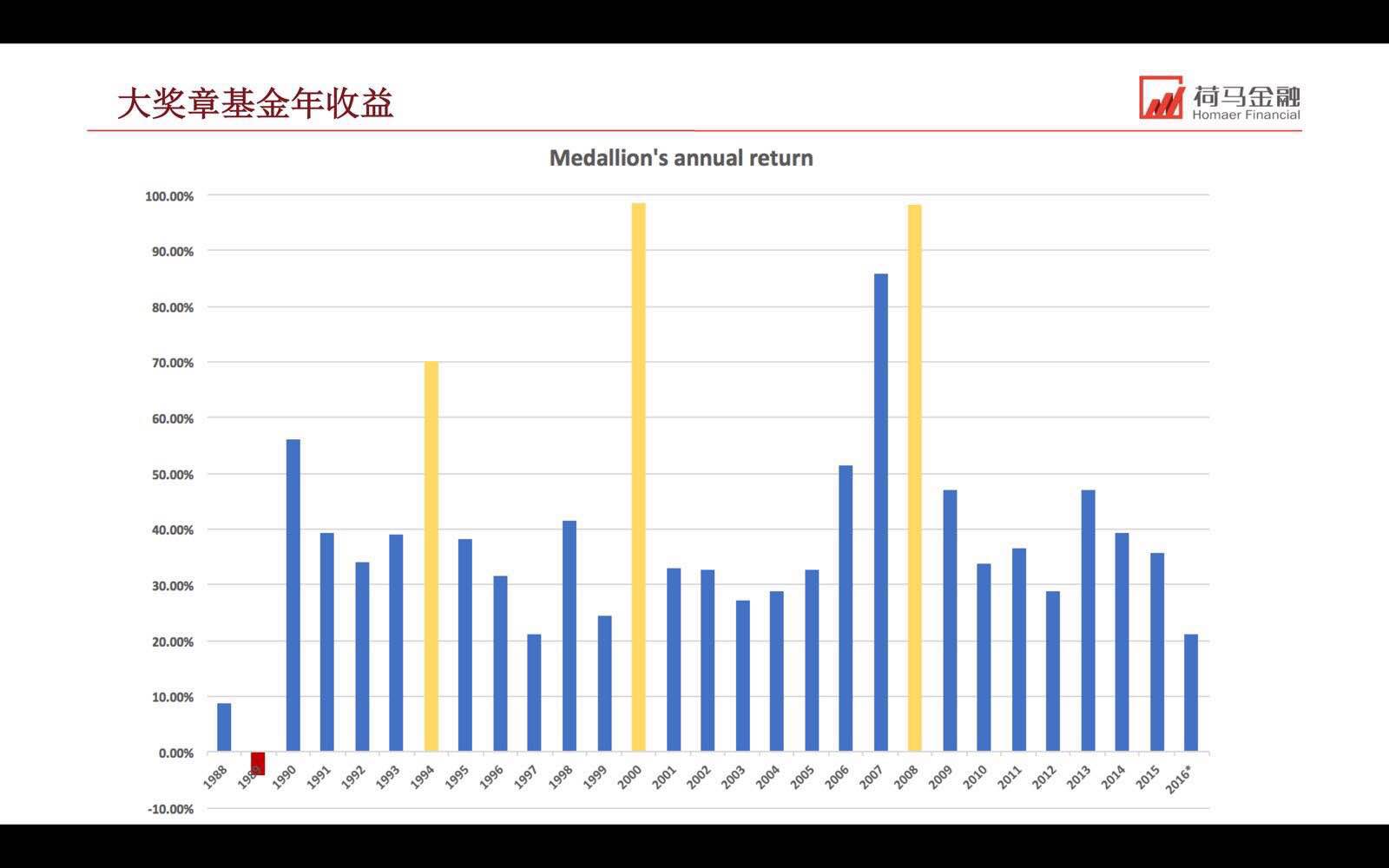

大家可以看一下。这张图就是大奖章基金从1988年建立以来一直到2016年的一个投资回报的收益图,我们可以看到假设我们从1988年就在大奖章投入了一千元美元的话,那么根据他这个收益率,我们截止到2016年这个一千美元就已经变成了1380万美元。

大奖章基金从1988年成立一直到2009年西蒙斯退休,这个基金在将近20年之中的平均收益率达到了43%,并且在市场越不稳定的情况下,资金的表现反而越好,我们可以看图中黄色的这个三次,我们来分别来说一下,就是第一个黄色是1994年美联储当年进行了六次加息,所以导致了美国债券市场当年的回报率下跌了6.7%,但是大奖章当年的回报率达到70.1%,就是它的年回报是非常的高的,然后2000年是科技股的一个泡沫科技股,这个泡沫的破灭使得标普指数当年下跌了10.01%,然后大奖章当年的回报率也是异常的高,达到了98.5%。

:第三次就是我们可以看到2007年跟2008年,2008年这边主要是金融危机,这种危机当年我们都知道股市跌得非常惨,而大奖章基金当年的回报率又是达到异常的高的一个水平,达到了98.2%的一个回报的水平,我们可以从以上数据看出它是代表着这个基金,在市场情况越不好越不稳定的情况下,基金是逆势而上的,它的表现反而更好,并且以上的数据都是在扣除了管理费合计消费之后交给投资者的一个成绩单。

而且大奖章基金它的管理费跟绩效费都是非常的高的,管理费现在已经达到了5%,而绩效费从最开始的20%达到现在的44%,所以在扣除了如此高的费用之后还能有如此高的回报,是非常罕见的基金表现。

在2009年西蒙斯退休后,我们可以看到大奖章基金的表现还是一如既往的好,那么这个主要也是依赖于大奖章基金是在不断的修正并且优化自己的量化投资模型。那说到这里,我们就简单说一下文艺复兴科技这个公司,是非常特别的一个投资公司,他们做了非常多的投资策略,然后他们公司的人没有任何一个是来自商学院的毕业生,而是大部分来自学术界的各各个领域的大牛,就包括数学家统计学家物理学家等等,然后在他将近300多员工中有百分有99个持有了博士学位,就相当于1/3的人都是非常高的学位,是来自各个领域的顶级科学家。

这是这样一个对投资抱着相对科学要严谨态度的一个公司,他们所做的量化策略才能达到如此好如此优秀的一个成绩。那么以上就是今天介绍的量化基金量化基金的一个情况,下面大家有什么问题吗?

1、问题:量化对冲基金都是基金公司和银行在操作吗,除此之外还有别的机构在操作?它是以什么对象作为数据模型的?

是的。量化对冲基金一般主要是基金公司进行,操作比较多,它一般是以私募的形式进行发行是比较多的,然后另外的话像银行券商这些,它们也会有一些比如说它们自有的一些资金进行量化对冲基金的一个交易。

量化对冲基金是以什么对象作为数据模型呢?这个对象其实是非常的广的,虽然说它是量化基金,但是它其实并不限制任何的投资领域,比如说像股票投资,这个股票的多空,它也是一个数据模型的一个来源,或者比如说你想做债券市场或者是商品期货市场或者是股指期货市场,其实都是可以作为数据模型的一个来源。

数据方面的话,一般公司采用的数据就是比如说股票交易,那就是股票市场上的一些公开信息或一些股票的一些新闻,这些都是可以成为数据来源的,另外公司可能也会自己自行的购买一些他们认为比较重要的数据库,然后这些数据库相对相对来说它就具有了一定的私密性和优势性,因为并不是公开市场所拥有的,所以它们可能进行策略交易的时候就就有了自己的一个独特性。

问题2:数学模型是操盘公司自己做的吗,还是专门有企业做这种模型的?

一般来说,数学模型确实是操盘公司自己做的比较多,他可能会基于一些数学模型的基础,然后会进行一些修正,加入一些市场的因素,或者是实践中获得的因素,然后加入到这个数学模型中,建立自己非常独特的一个交易策略,这是每个操盘公司非常相当于向公司机密一样非常宝贵的一个公司资产。另外,现在还有一些模拟交易平台,他们这个平台上就会可以提供一个平台供全世界所有的投资者或者是交易员进行构建策略,然后他们会在这些平台上选取优秀的策略,然后转而将这些优秀的策略再卖给一些操盘公司或者是基金公司进行交易,然后这个也是基金公司想要获得一个好的模型可能的来源。

问题3:数学模型软件是开源编码的吗?模拟交易平台怎么卖的?

基金所一般他们所用的数学模型软件是根据基金自己的一个偏好,可能会使用不同的软件或者是编码,它会去写这个数学模型。

模拟交易平台一般有这样一个流程,就是它这个平台是免费或者收取一定费用开放的,然后所有人都可以在它这个平台上自己制定交易策略,然后进行交易。然后平台的后台也会去关注,比如说在模拟交易中哪几个交易策略,它排到了最前面,哪几个交易策略它获得了最高的回报最稳定的回报,然后如果他们监测到了这个之后,他们根据这个策略然后去寻找策略的开发者,然后去跟他们交流,问他们是否愿意将它的交易策略比如说供平台使用,就是签订合约之后有有偿的供公平台使用或者是转卖给一些基金公司或者是策略的制定者,他自己也可以将这个策略直接卖给他知道的基金公司或者操盘公司。