使用浏览器打开

3大维度筛选最值得投资的对冲基金

作者:本站编辑

来源:荷马金融

2017-07-17 15:36:36

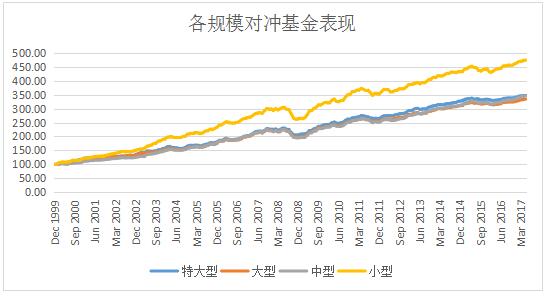

如同标准普尔500指数一样,对冲基金行业也有类似指数,例如Barclay Hedge,HFR,MSCI等等,被广泛追踪,为行业内和行业外的人提供参考和标准。例如,荷马金融在进行相关研究时所使用的数据库也是世界最大的对冲基金数据库之一,我们在对过去数年的对冲基金数据研究发现,资产管理规模在1亿美元以下的小型对冲基金的表现远优于中型、大型、特大型对冲基金(见图1)。但是,我们也应该意识到,这种由于规模而导致的业绩差异可能在统计中存在一定的偏差。首先应该明确的是,约70%的对冲基金可能只会向某一两个特定对冲基金信息供应商提供自己的基金信息,目前世界上没有任何一个对冲基金数据库能够囊括所有对冲基金,因此,在研究的过程中,任何一家信息供应商可能在基金信息采集方面存在一定偏差。其次,对冲基金指数在统计的过程中只涵盖了仍在交易的“活动的”基金,而那些已经停止交易的或已被关闭的对冲基金则不被纳入指数。换句话说,形成指数的基金业绩很可能都是表现较好的。此外,还有回填偏差、自我选择偏差、汇报偏差等会影响相应指数。在追踪此类指数时,我们应该充分考虑到这些偏差带来的影响。

与大型对冲基金相比,小型对冲基金可能具有以下一些优势:1)为了寻求更优异的投资收益而选择更为激进的投资策略2)投资方法更灵活,投资方式多样,能够快速抓住投资机会3)许多新兴的投资领域可能将大规模资金排除在外。但是,小型基金也无可避免的存在一定劣势,例如遭遇运营等方面的困难、无法及时募集所需资金而面临清算、更激进的投资策略蕴含着更大的投资风险等等。

另一方面,我们也需要考虑一些大型对冲基金可能存在的劣势。首先,随着基金规模的增加,基金经理可能更倾向于依靠管理费来赚取利润,为了维持现有资产规模,他们在投资策略上可能会变得保守,倾向于规避风险。因此,在追求基金收益的动力方面,大型对冲基金的经理可能会劣于小型对冲基金经理。其次,正如前面提到的,在一些新兴领域,例如新兴市场债券,这类投资领域能够吸纳的投资规模有限,大规模的资金难以有效在此类领域赚取利润,对于大型基金来说,这可能导致投资机会的流失。

在考量对冲基金表现时,投资者应该同时关注收益和风险,将这两个维度放在一定的历史时期内来进行考量。某一个月或某一年的负收益未必表示该基金不值得投资,同样,持续的正收益也未必表示该基金值得投资。在对比不同基金时,我们应该计算出相应的年化收益率,年化收益率是在充分考虑了时间因素的情况下,将基金收益以年度来衡量,能够为不同基金的业绩比较提供标准化数据。风险的考量可以观察以下几个统计数据:1)标准差(Standard Deviation),这一数据反应基金收益的波动程度2)夏普比率(Sharp Ratio),收益与风险就像一对孪生兄弟,额外的收益只能通过承担额外的风险来获得。夏普比率就是用来衡量额外收益与额外风险的比率。夏普比率越高说明投资者每承担一个单位的额外风险能够获得更多的额外收益3)最大回撤,即从某一时点以后,基金净值移动到最低点时候的值,这一指标描述的是基金成立以来出现的最糟糕的情况4)相关性,某只基金与不同市场基准之间的相关性能够反映出基金与市场走势的相关程度,这一值域从-1到1,其中,0到1属于正相关范围,-1到0属于负相关范围。

在考虑基金收益与风险时,我们应该始终秉持谨慎的态度。历史收益并不代表未来收益,我们对于历史业绩的研究也仅止于参考,并不能完全作为对未来业绩的预期。除上述提到的统计数据外,还有许多基金业绩和基金经理衡量指标,例如信息比率,索提诺比率、收益率的偏度、峰态等等,这些数据可能更多的是依靠专业的研究人员来计算获得。投资者在投资的过程中应该对基金各类信息进行充分考量后,作出理性的投资决策。