使用浏览器打开

国际市场一周回顾:川普医保法案再遭重创

作者:本站编辑

来源:北美金融圈

2017-07-24 11:17:42

本周市场高位调整,市场注意力集中在财报上,无重大宏观经济数据公布。

1.医保法案再遭重创

本周川普在医保法案方面再遭重创,彰显其政策实施难度,川普领导地位受怀疑:

共和党内不团结

上周,医保一体化改革方案(同时包含否决奥巴马医保和医保改革方案)以两票之差被共和党自己否决;本周医保改革两步走方案的第一步(单纯否决奥巴马医保)又以一票之差被共和党自己否决。看点不是医保受阻本身,而是否决背后的动因。奥巴马在任时,共和党在长达7年的时间上一致反对奥巴马医保,但是屈居议会少数派而反对无效。而目前共和党在两院占多数的情况下,置7年之“理想”于不顾。若4票反对一体化方案的解释是方案不够激进,还情有可原;那反对两步走的第一步,理由是在没有替代方案时尚需依赖奥巴马医保。虽然周三所有共和党议员齐聚白宫,开党内闭门会议,但是会后,并没有一个肯定的声音。共和党的不团结和川普在党内的影响力,打上了一个巨大的问号。

川普组阁困境

本周川普在接受时代周刊访问时,第一次公开表示,在总检察长的人事任命上感到后悔;其后,其法律顾问辞职。如果说,这背后一方面体现出“通俄门”的调查方向让川普压力剧增;更重要的是川普组阁方面的困境。川普任职已经半年,一届4年任期已经过去1/8,仍有1/3的职位空缺;而已经任命的高级官员中,在执行川普政策的态度上,也需要打一个问号。

和华盛顿既得利益集团的斗争持续

本周有关川普的一个重大事件是川普提出一个法律问题,做为总统,川普可否特赦自己和其家人。背后体现出川普和华盛顿既得利益集团的斗争已经蔓延到直接针对川普家庭成员。

在如此情况下,不得不思考,川普的其它经济政策到底在多大程度上能够按计划实施。

2.“川普市”的不确定性

本周市场标普和纳斯达克创新高,道指在高位调整。虽然目前市场情绪仍然稳定,财报情况显示,美国经济整体向上;但是这种增长是否可持续,增长速度能否支持目前的高位市场,都是不确定的。 下面我们从板块相关性的角度深入讨论这一话题。

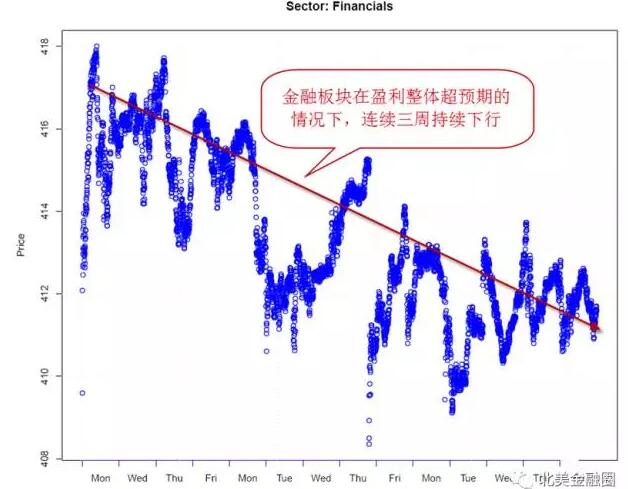

首先关注金融板块。从上周五开始,各大银行陆续公布财报。在盈利方面,几乎所有银行都超过

市场预期。而股价走低的市场解读是“市场交易”收入下降。在整体盈利改善的情况下,为什么一个单项如此重要,为什么一个指头比余下九个指头更重要?我们认为,这正体现出川普市的特征。从债券市场而言,美元债券发行在第一季度爆炸性增长后,有所回落;而所谓“市场交易”的标的也是针对上市公司和机构客户。而这个单项的萎缩表明,在可持续发展上,或者说在更长区间上,盈利可以受到的经济政策的影响,受到高度怀疑。

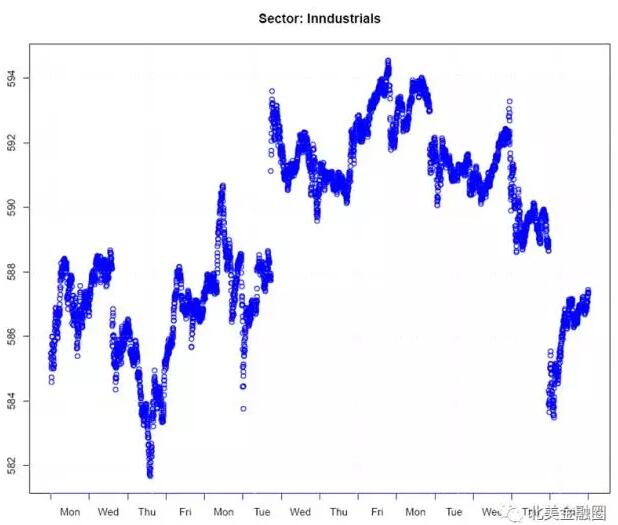

在另一个和川普高度相关的板块,制造业板块,也显示回调。

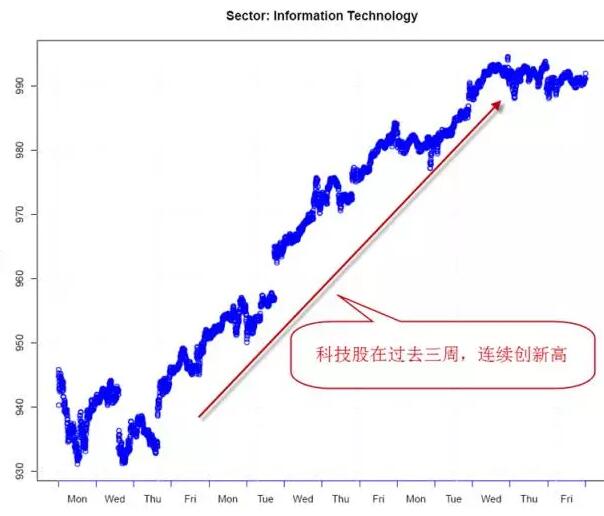

相反,我们一再提及,IT和信息科技板块和川普政策关联性低,甚至负相关。在过去三周,信息科技板块一路攀升,连续创新高。

3.本周关注

本周特别话题是能源板块。这个特别话题从本周墨西哥石油精炼项目开标说起。在全球石油供给上,有两个极端,一个是以委内瑞拉和墨西哥为主的石油产业国有化,另一个是以欧美大石油公司为主导的市场化。欧佩克是一种中间状态(委内瑞拉在上世纪70年代是欧佩克的发起人,其退出欧佩克的原因是欧佩克拒绝在石油产业国有化上做任何要求)。做为一个执行石油产业国有化30年的重要石油输出国,这是需去年墨西哥开放石油开采后,在中游精炼方面的第一个招标,标志着其在去国有化方面更进一步。在这样的转折后,世界原油供需平衡市场化更进一步。整个行业的动态平衡将更加明显。

4.一周美宏观数据回顾

本周没有主要经济数据发布。Moody政策不确定性指数略有攀升,处于高位;进出口物价指数显示,通胀指标远远低于美联储2%的目标。

美股小幅收低 纳指结束十连涨

周五美股小幅收低,纳指微跌0.04%,结束了连续上涨十个交易日的势头。本周,道指累计跌0.3%,纳指累涨1.2%,标普500指数累涨0.5%。华尔街恐慌指数创历史第二低,周五收跌2.3%,至9.36点,创1993年以来收盘新低,为连续第七个交易日收于10整数位心理关口下方,创市场最长收于10下方的连续天数。

美油下挫2.5% 创一周最低收盘价

美原油期货价格周五收盘下跌2.5%,创下了大约一个星期以来的最低收盘价,原因是市场预计欧佩克(OPEC)成员国的产量有所上升。

金价涨至一个月新高 本周累计大涨2.2%

美黄金期货价格周五收盘上涨0.8%,创下了一个月以来的最高收盘价,在本周的整体交易中也上涨了2.2%,原因是华府的混乱政局和美元汇率的下跌刺激了投资者对这种安全避风港资产的需求。

作者信息:Robert(田剑波)