使用浏览器打开

医保法案僵持待破 特朗普效应重启OR破灭?

作者:本站编辑

来源:荷马金融

2017-08-09 17:35:57

超出预期的7月份非农就业数据在上周推动道指创下了历史纪录,对道指来说,上周五还意味着该指数连续第九个交易日走高,创下了自2月份以来持续时间最长的连涨走势。而从以往历史来看,8月和9月这两个月对美股投资者而言是最糟糕的两个月。

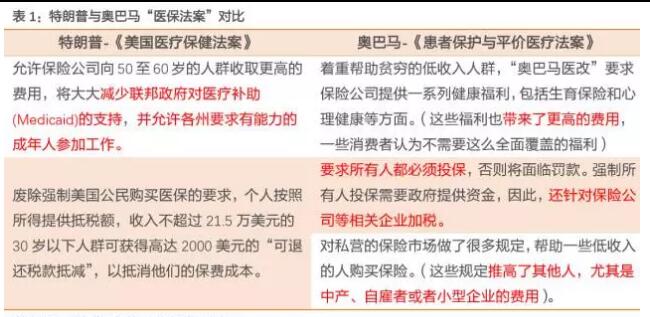

近来,海外最值得关注的事件就是特朗普新“医保法案”在参议院的表决:7月25日,罹患脑癌的共和党人John McCain赶来对废除和替代奥巴马的“医保方案”投下赞成一票,形成50:50的投票结果,结合副总统关键一票,形成了51票赞成、50票反对的结果得以通过。

但是7月28日,48名民主党人+3名共和党人又再次否决了共和党提出的《医保自由法案》,至此特朗普版“医保方案”的推出再陷僵局。

为什么说围绕“医保方案”的争执值得关注?

原因1:叫停奥巴马“医保法案”是特朗普上任的第一个行政令,直接签署于特朗普上任当天——1月20日,是特朗普政策的发轫;

原因2:对比奥巴马时代的“医保法案”可以发现,特朗普的“医保法案”紧扣其政策主题——财政减税、企业减负,而且从短期来看,还能减少中产阶级等主要消费群体的福利支出、促进消费。

可以说“医保法案”是特朗普政策的代表,是摒除“奥巴马”遗留政策的标志性事件,因而,其“通过与否”、“通过哪些内容”将极大影响市场的“特朗普预期”。

而自去年年底特朗普当选以来,全球市场经历一轮显著的“特朗普预期”交易,其核心在于:

特朗普1月20日就任,在剩余不到10天时间内,大量签署行政令,数量高达9份,涉及内容冲击效应都非常明显,旨在强化政府行政权力。其中包括:废除了奥巴马时代非常重要的两大遗产——“医保法案”、TPP。在强势政策驱动下,市场在为特朗普的“企业减税减负”、“增加基础设施建设支出”等刺激就业和消费的“特朗普效应”预期买单。

但从5月份开始,特朗普的新政策发布频率显著减少,同时涉及到提振经济方面的内容也在不断萎缩,且前期政策的落地也显著受到质疑——例如“医保法案”。

因而,我们从4月份开始便能显著看到“特朗普效应”的支撑作用明显走弱,美债收益率与美元指数再度大幅回落。

需要回答的是,目前随着“医保法案”的进展,未来“特朗普效应”的重启或破灭影响将会如何?我们以美债为例,沿着下述逻辑路径来回答这一问题:

“特朗普效应”到底有哪些影响渠道?

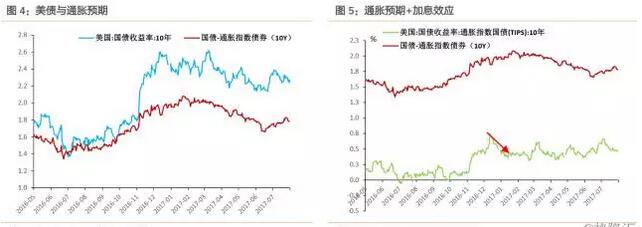

美国10年期国债收益率与10年期通货膨胀指数债券收益率之差,代表的是“通胀预期”的溢价,从分解的数据可以看出:

2016年9月份以来的美债收益率的上行,最初的推动力量便是是去年下半年开始的通胀预期回升;但11月美国大选后,美债收益率一次性大幅上行,主要的推动来源除了在继续缓慢回升的“通胀预期”以外,更重要的是对于美联储加息的预期(通胀指数债券收益率上升75BP,对应了联储全年加息3次的幅度),后续美债收益率阶段性的波动也源于对联储加息预期的变化。

所以,总结而言,“特朗普效应”一方面支撑的是市场的“通胀预期”,另一方面托起的是联储“加息”(收紧货币政策)的预期,而联储“加息”的政策基础,即联储的货币政策目标乃是“就业+通胀”。

因而本质来讲,“特朗普效应”对于资产价格的影响,主要在于影响市场的“就业预期”+“通胀预期”。

目前“特朗普效应”在资产价格中反映几何?

自3月开始,市场的通胀预期开始不断回落, 6月阶段性触底后开始反弹,目前的通胀预期水平在1.78%左右,这一水平显著低于历史均值。

通胀预期还会下行么?通胀预期主要跟随的是当下的核心CPI水平,目前预期反映的核心CPI水平已经处于历史较低点位,考虑到通胀预期稳定性较好,除非核心CPI持续长期下跌(参考2011-2015年),否则从数据来看,通胀预期反映的点位已经接近底部。

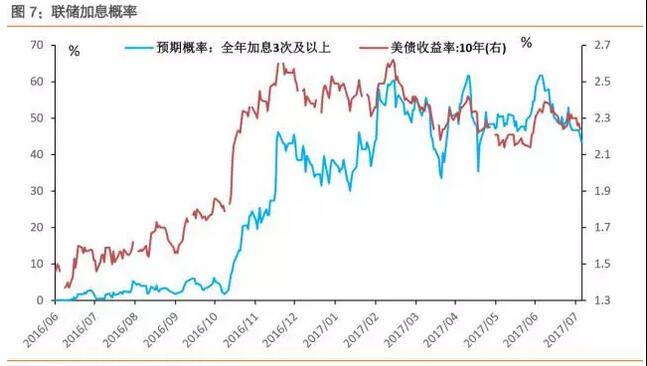

加息预期“PRICE IN”多少了?除了通胀预期以外,目前联储就业水平持续改善,失业率接近自然失业率水平,因而就业预期暂且并非困扰所在。综合了就业和通胀的“加息预期”目前仅反映了2次左右,年底再加息预期概率已不足50%,因而年底再加息1次并没有显著反映在资产价格之中。

因而,综合分析了“加息预期”(含就业+通胀预期)、“通胀预期”在资产价格中的反映后,我们认为目前“特朗普效应”在债券收益率中的反映已然“较低”。

特朗普效应重启O破灭?

如若特朗普“医保法案”打破僵持,带动“特朗普效应”重启,则短期内,会进一步抬升“通胀预期”及“加息预期”,推动美债收益率、美元指数上行(顶部预测:如果“特朗普效应”非常强劲,通胀预期回升达到2%,加息预期回升稳定化,可以预见的上行空间还有40-50BP);

而如若新“医保法案”未能紧扣特朗普政策核心,由于“特朗普效应”在资产价格中反应已较低,短期内反而不会带来资产价格的大幅波动,这种情况下需要注意的是:拉长时间来看,“特朗普效应”的不断证伪,带来中长期通胀下行、就业走弱,压制美债收益率、美元指数的上行。

事实上,美国正经历163年来历时第三长的经济扩张周期。虽然经济前景不俗,但投资者亦留意到,大部分的估值指标显示美国股票逐渐变得昂贵。尽管如此,在高增长行业仍然找到一些投资机会。

富兰克林邓普顿投资(亚洲)销售业务副总监黄德泰认为,从股票投资的角度来看,除了希望特朗普政府提出的预期税收及监管改革,可能产生积极作用之外,更需要倾向关注特定的公司基本面、核心经济背景及更宏观的长期增长趋势。

值得注意的是,在美国加息缩表、欧洲紧缩尺度或将放宽的环境下,市场情绪逐渐升温。而全球通胀的增长也将带来更加明确的加息信号。回顾2004年至2006年6月间,美联储共进行了17次加息,利率从1%一路上调至5.25%,在此期间表现较好的资产类别包括美国房地产投资信托基金、能源基础建设、美国小盘股以及亚洲政府公债。

美盛环球资产管理业务拓展董事、中国大陆及香港区主管曾劭科表示,在此背景下美国小盘股或迎来一波增长,其原因有三:首先,在减税政策的刺激下,美国本土消费预计将会上涨。其次,企业所得税的降低也将减轻美国企业经营成本压力,利好公司成长。第三,在特朗普政府4月底公布的减税计划中,提出了对美国企业海外利润实行一次性遣回的征税优惠,预计这一政策将促使一万亿美金左右的企业海外营收回流美国。

从历史数据来看,通常在夏季,美股或有机会出现短期调整,未持有美国股票的投资者,或可趁市场回调逐步买入美股增加投资比重。花旗香港高级副总裁、财富策划部主管张敏华表示,较为看好美国金融工业。非必需消费品及能源行业股票,但建议计划高追科技股的投资者要小心选择。