使用浏览器打开

策略决定成败,中国家庭资产配置的正确打开方式!

作者:本站编辑

来源:荷马金融

2017-09-13 16:24:16

很多人在生活中会有这样的困惑:明明赚钱了,可是每到急用钱的时刻,会发现自己口袋空空。细细回想起来,却又不知道自己到底支出在哪里?这个时候,您需要做合理的资产配置。

资产配置是一种投资组合技术,其目的是建立多样化的资产类别,以达到平衡风险的目的。资产配置在很大程度上可以降低单一资产的风险,是投资组合管理的重要环节。每个资产类别有不同程度的收益和风险等级,从而在一段时间内各种资产表现会不同。在资产配置中,总有一些配置的定律和不同阶段的分配策略。

目前大家比较熟悉的投资渠道有活期、货基、理财产品、股票、基金(不包含货基)、贵金属、外汇、期货、国债、定期存款、投连险等等 。因为资产配置会考虑到理财产品的风险,这里按照资金的流动性和安全性来划分一下:

第一类:流动资产,也就是风险低、流动性强、收益低的投资渠道:活期、货基,还可以包括期限在一个月以内的理财产品。参考年化收益在3%左右。

第二类:低风险长期资产,流动性要差一些,收益略高些:债基、国债、定存、还有期限在一个月以上的理财产品。参考年化收益在5%左右。

第三类:高风险资产,长期收益高,流动性不可测,因为有可能套牢:股票、股基和混基、贵金属、外汇、期货、投连险等。

常见的资产配置的策略如下:

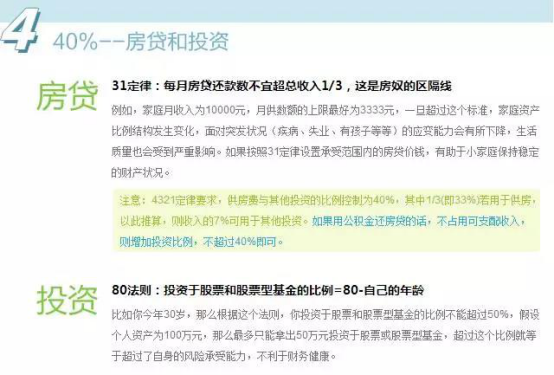

1.4321定律

除了大家常见的4321定律此外,还有其他定律,如80定律,31定律等这几个定律我们可以运用做一些参考,但是更重要的是我们对于自己的理财,规划还是要切实的结合自身的家庭实际情况来判断。

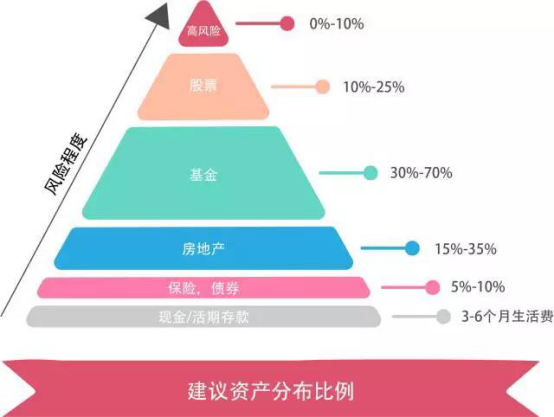

2、金字塔原理

理财金字塔的原理是:最底层较宽较稳健,它是建立理财规划的基石,包括风险较小的理财产品,如储蓄、保险、国债等等;中层是年期、风险、回报都在中等水平,如企业债券、金融债券、优先股、各类基金等等;顶部较窄,投入资金不多,承担风险多,收益相对较高的具有进取性的投资产品,如房产、股票、期货等等。

金字塔的尖顶有多高,底边有多长,要根据建设金字塔的人本身的希望,需要和能力,而这些东西又要视投资者的年纪,收入稳定性,资金规模,预计投资年期,税收政策,流动需要等等而定。

3、投资风格定位

大家经常见到的资产分配比例有以下几种:

532型(最常见,适用于绝大多数人,特点是稳健,收益相对较好)

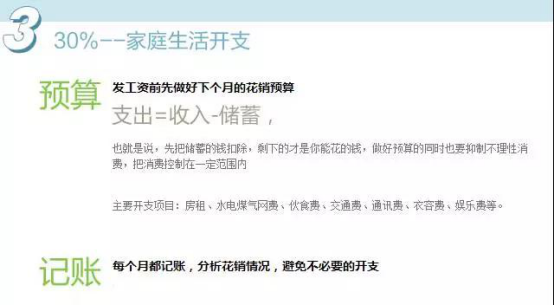

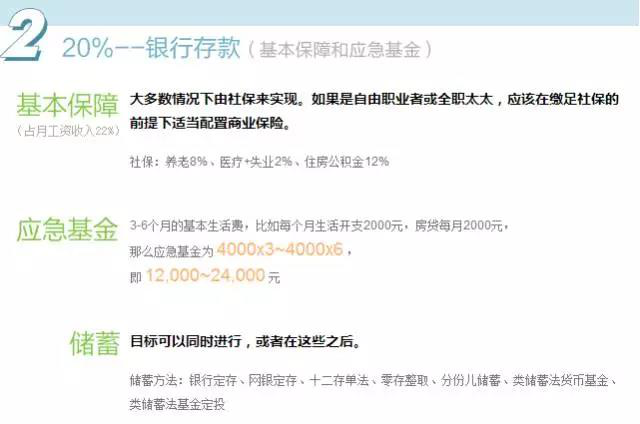

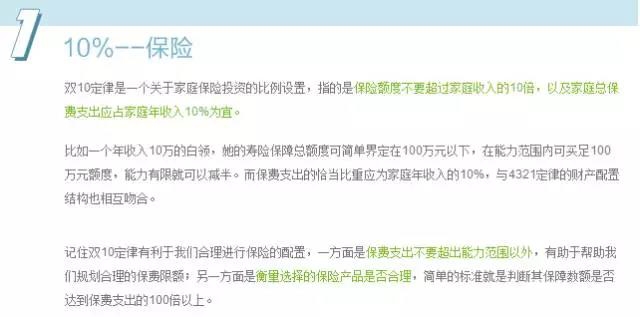

这是最常见的一种资产分配方式,将50%的资产投资于固定收益类产品中,在这其中,活期存款,定期存款,保险,国债等等的分配比例也是有些学问的,一般来说活期存款以留足个人六个月的月支出为限,保险的开支以个人年收收入的10%——20%为优,定存和国债要根据具体情况来安排。30%的以各种投资基金和各类债券来安排,20%投资于股市。这种配比方式适用于绝大多数人,尤其是40岁以上的人士;其特点是稳健,收益也相对较好。缺陷是对于追求较高收益的人来说,收益还是不能让他们满意的。

433型(进取型,适用于30岁以下年轻人或投资经验丰富者)

于同足球赛中的阵型一样,这是一种进取型的理财方式,比较适用于30岁以下年轻人或投资经验丰富的人,及风险偏好人士,增加了高风险部分的投入,也就是说增加了理财者亲自出马参与直接投资的部分,可充分满足其追求高收益和成就感的心理。

442型(攻守平衡型,35岁左右的人比较适用)

是一种平衡性资产分配方式,攻守平衡,难点在于中层的40%的具体安排,在债券型基金和平衡型基金应多投入一点,股票型基金还是不要超过15%为好,35岁左右的人比较适用,因为它进可攻退可守,在经济不明朗时可变为5---3---2,在经济形势好时可变为4---3---3。

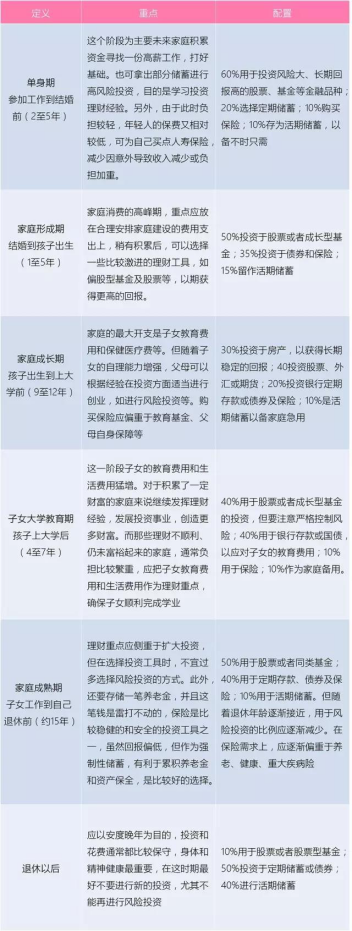

不同生命阶段对应不同的配置在前面的自我评测中,提及到了四种理财生命周期,这里进行细化,根据不同阶段,相应的理财配置也需要进行调整。

总之,要合理配置自己的资产,要首先明确自己的理财目标,再对自己的财务状况进行分析基础上,考虑个人的风险承受能力,综合规划自己的资产。资产配置是因人而异的,绝对不存在最佳标准,按需求配置资产才是最恰当的理财方式。

部分内容参考来源于:第一财经