使用浏览器打开

“富不过三代”如何破解 就靠一份不可撤销信托

作者:本站编辑

来源:荷马金融

2017-09-15 17:17:13

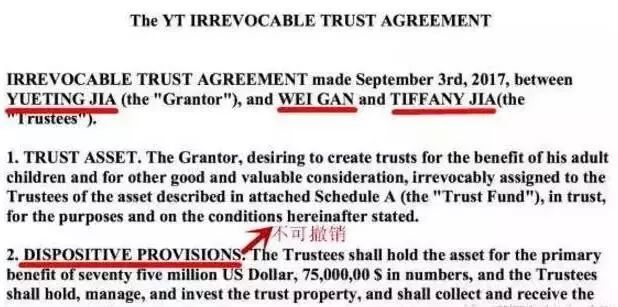

多日不见的贾跃亭,再次走入人们的视线。这次不是因为乐视,而是一份据说是伪造的“不可撤销信托”。

事件回顾:9月14日,一直在关注贾会计和乐视,并多次发文质疑的自媒体“顾颖琼”再次发文声称,从洛杉矶律师助理手里拿到了贾会计的irrevocableliving trust 不可撤销的生前信托的其中一份草稿文书信托名字叫THE YT IRREVOCABLE TRUST。信托文书上显示,他给TiffanyJia(贾跃亭其中的一个女儿),留了7500万美金,约合五亿人民币。甘薇是信托基金守信委托人。而在今年8月份,顾颖琼还爆料称,贾会计在洛杉矶忙着申请绿卡:通过EB1C申请美国绿卡要求常驻美国。

不过很快乐视官方出来辟谣,针对自媒体爆料贾会计成立海外信托一事,乐视控股方面发声明否认贾会计成立海外信托保全资产传言。虽然,一系列《贾跃亭美国信托文件曝光,胜利大逃亡!》的文章被辟谣。但文中有些关键词不可撤销信托进入人们视野。今天抛开这则令贾会计震怒的花边事件不谈,只聊聊关于“不可撤销信托”的那些事儿。

什么是不可撤销信托?

所谓的不可撤销信托,是相对可撤销信托而言的。一旦委托人设立此信托,则信托财产独立于委托人的财产,并且没有受益人的同意,委托人不得修改和撤销信托。

与可撤销信托相比,不可撤销信托有两大好处:

好处一:以今天的价值把财产转移进去了,日后该财产包括升值不会算作你的遗产,因而没有遗产税;

好处二:因为该财产已经不属于你了,如果被告,别人拿不到该信托中的财产。

正是基于此,不可撤销信托已成为富人们的主流选择,但需要注意两个问题:

1、一旦启动信托,原本属于你的个人资产就要在法律意义上实现所有权的转移。

2、设立信托后要由律师全程负责监管,天下没有免费的午餐,这个架构中的所有维护是要收费的,通常有1%的年费。

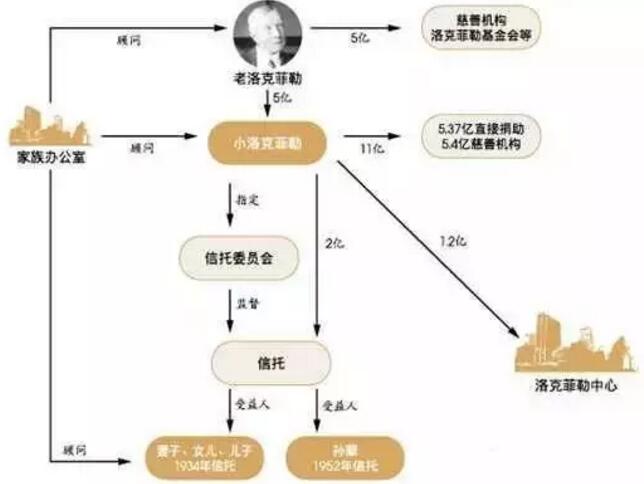

举个例子:洛克菲勒家族信托

麦肯锡的一份报告称,全球家族企业平均寿命24年,87%无法传到第三代,97%无法传到第四代或更远。

然而时至今日,洛克菲勒家族已传承至第六代,从未出现任何争产风波,且其在世界范围内的影响力不断扩大。其财富传承的三大法宝之一,就是家族信托。

洛克菲勒家族信托并非美国石油大亨兼亿万富翁约翰·洛克菲勒发起的,而是由他的儿子和唯一的继承人小约翰·戴维森·洛克菲勒设立的。

小洛克菲勒可能觉得自己和父亲也算是富了两代,万一富不过三代可如何是好。因此,小洛克菲勒将信托作为其家族传承财富的主要方式,也正是他设立的这些信托让洛克菲勒家族的财富能够传承至今。

洛克菲勒家族信托资产的主要组成是老洛克菲勒留下来的石油股票,信托的受益人是小洛克菲勒的后代。

根据小洛克菲勒当时签署的信托协议,该信托的本金将自动传给男性受益人,男性受益人在30岁之前只能获得分红收益,不能动用本金,30岁之后可以动用本金,但要信托委员会同意,女性受益人则只能享有收益而不能动用本金。

值得一提的,洛克菲勒家族信托的形式是不可撤销信托,即信托协议不可以被更改或终止,除非受益人同意。这意味着,委托人把资产注入信托之后,即在法律上完全失去该资产的所有权以及控制权,这样可以在有效避税的情况下,把家族财富至少传至第四代。

不可撤销信托的种类

我们在上一期介绍了美国的可撤销信托,接下来介绍美国的不可撤销信托。不可撤销信托就是一旦委托人设立此信托,则信托财产独立于委托人的财产,并且没有受益人的同意,委托人不得修改和取消信托。从合法减免税 及财产隔离等角度,有一定数量的大陆新移民适合建议并使用不可撤销信托。我们本期介绍以下几种不可撤销信托类型:

1、不可撤销的人寿保险信托

作为美国金融产业中最有保障的保险业,美国的保险公司历史悠久重信誉,很多美国保险公司都是“百年老店”。美国保险具有保单费用低、杠杆效应及性价比高、理赔迅速、储蓄增值、节省税费及创新产品多等特点,越来越多的中国居民来到美国购买保险,特别是大单人寿保险。信托与保险,是财产规划中最有力的二种武器,二者有效的结合,使保险金从被保险人的应税遗产中分离出来,从而免缴遗产税。保单交付于不可撤销信托中,可以实现保单财产隔离,使保单现金价值和保险金免受诉讼和索赔。

2、朝代信托

理解美国有关财产转移时要注意几点,第一,遗产超过一定程度要交遗产税,税率在40%左右;第二,每人可以赠与14000美元(2017年)的财物,若夫妻联合赠与就是28000美元;第三, 每人(美国公民)一生有549万美元的赠与额(2017年);第四,如果隔代相传,即不传子而传孙,则在遗产税之外要再交一个隔代赠与税,税率和遗产税一样。因此朝代信托被人们运用起来,朝代信托中的财产可以合法地避免每一代的遗产税,因为设立人使用的是其免税的生前赠与额,其子孙后代对朝代信托中的财产只有享用权没有所有权,几代下来可以累积巨大的财富;父母、儿女和每一代子孙的官司债权人或离婚配偶不可以从朝代信托中获取财产;每一代子孙如果有急需,朝代信托的执行人(Trustee)可以从信托中取出钱给他/她使用。此外,朝代信托再用其中的资产购买大额人寿保险,可以使信托中的财富不断增值。

3、家族慈善基金会

慈善传承是家族财富传承的最高境界。家族慈善是把家族价值观传给下一代的最有力办法,是家族力量凝聚的焦点。法律专业人士通过与家族成员长期深入地沟通,活地设计法律架构,如设立基金会或慈善信托,以及将二者结合,实现家族财富以慈善的方式进行代际传承。

设立家族慈善基金会,每年的捐赠可以抵税;去世后的赠予完全没有遗产税;慈善基金会的投资所得不需要交增值税;捐赠人和子女可以成为基金会的董事,若参与基金会的运作和管理和可以领取“合理的”薪水和其他福利,如退休计划、医疗保险等。但家族慈善基金会每年必须捐赠至少5%的资产给公共慈善组织(Public charity),如学校、医院、教会等。

不论是朝代信托还是家族基金会,设立人赠与到其中的财产是一种终极赠与,意味着完全放弃了所有权,不可以再拿出来,因此这些信托中的财产才具有税务优势。

财富传承靠不可撤销信托

在香港,家族信托也是富豪对家族企业进行有效管理的重要选择。

如长江实业(李嘉诚家族)、恒基地产(李兆基)、新鸿基地产(郭氏家族)、恒隆集团(陈启宗)、英皇国际(杨受成)、大新银行集团(王守业)等均于多年前已成立并通过各自的家族信托基金持有上市公司股票。

就连国内的歌坛天后王菲,也是通过设立信托,为两个女儿今后的生活提供了基本经济保障,不受其离婚、破产、死亡等因素影响。

说了半天家族信托的好,再来说说注意事项。家族信托计划,对于整个家族而言是一个重大决策,可能会影响未来30年的生活,所以一定要慎重设计。

在合同中,可以留下一个’’敞口“,未来有其他需求可以对现有需求条款进行更改,但是,期限不可变更。如果在此期间受托人(信托公司)倒闭破产,该信托计划将由监管层指派其他受托人完成。”为何富不过三代,或许只是缺少了一份“不可撤销信托”而已。