使用浏览器打开

资产配置前奏 了解自己的财务状况

作者:本站编辑

来源:荷马金融

2017-09-29 18:40:32

理财理的不是钱,而是人。理财三部曲,过去,现在,未来。搞懂了这个,我们理财投资才有方向,才能控制好节奏,做到心中有数。

所谓过去体现在我们现有的资产跟财务状况,现在是我们现有的收支跟储蓄能力,而未来是我们努力为之奋斗的目标。所以要做一份切实可行的财务规划方案,首先要做知己——对自己和财务的全方位了解,才到知彼。

1.测试你的风险偏好

风险偏好是指为了实现目标,投资者在承担不确定的风险时所持的态度。这就这涉及到客户风险偏好的分类,一般来说分为:非常进取型、温和进取型、中庸稳健型、温和保守型、非常保守型。

小伙伴们是不是很好奇自己属于哪类型的风险偏好呢?一般在银行网站上都有相应的风险评测,大家可以去测试看看。风险偏好将决定你的专属理财产品。

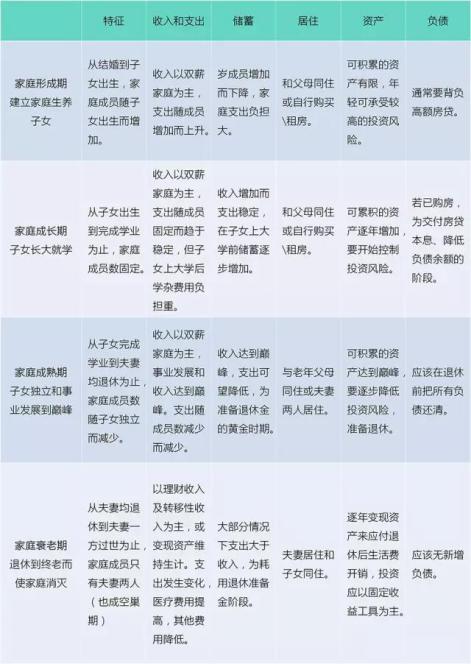

2.正处在理财周期的哪个阶段?

生命周期理论是由F•莫迪利亚尼与宾夕法尼亚大学的R•布伦博格、A•安多共同创建的。该理论为消费者的消费行为提供了全新的解释,它指出个人是在相当长的时间内计划他的消费和储蓄行为的,在整个生命周期内实现消费的最佳配置。

由此延伸到理财领域,即为家庭生命周期的应用。它分为四个时期:家庭形成期(建立家庭生养子女)、家庭成长期(子女长大就学)、家庭成熟期(子女独立和事业发展到巅峰)和家庭衰老期(退休到终老而使家庭消灭)。

家庭应当根据所处的不同阶段,进行不同结构的理财。即一个让你将综合考虑其即期收入、未来收入,以及可预期开支、工作时间、退休时间等诸因素来决定目前的消费和储蓄,以使其消费水平在一生中内保持相对平稳的水平,而不至于出现消费水平的大幅波动。

下表为四个不同阶段的特征,大家对照看看自己与哪一个相符。

3.你的理财目标是什么?

一般而言,投资者在理财过程中会产生两种支出:义务性支出和选择性支出。义务性支出也称为强制性支出,是收入中必须优先满足的支出。

义务性支出包括三项:

第一,日常生活基本开销;

第二,已有负债的本利偿还支出;

第三,已有保险的续期保费支出。

收入中除去义务性支出的部分就是选择性支出,选择性支出也称为任意性支出,不同价值观的投资者由于对不同理财目标实现后带来的效用有不同的主观评价,因此,对于任意性支出的顺序选择会有所不同。

根据对义务性支出和选择性支出的不同态度,可以划分为后享受型(蚂蚁族)、先享受型(蟋蟀族)、购房型(蜗牛族)和以子女为中心型(慈鸟型)四种比较典型的理财价值观。以下图表就是这4种理财价值观的理财特点及使用的投资品种。

另外需要注意的是,这4类理财价值观是为了用作分析,将其分为极为典型的4类。在现实家庭中,理财价值观肯定不会如此典型,会介于几种类型之间。因此,具体的运用过程中就要根据情况,进行比例调整。

4. 财务状况

了解自己的财务,需要从三个层面:收支,资产负债,财务目标。

a.做好收支明细表

了解自己的消费习惯,做出相对合理的预算跟储蓄计划,这是所有人财富积累的基础。花半个小时静下心来好好整理自己的收入支出明细,找出固定和刚性支出,算出自己比较有把握的储蓄额,确定好以后固定下来,接下来按照预算严格执行。也许你会难以坚持,最好的方案就是强制储蓄。

做收支明细表对很多人来说都是很繁琐很痛苦的事情,但是,我们需要通过这个过程来了解自己,找到适合自己的储蓄方式。

b.资产负债

资产负债表可以显示家庭目前的财务状况。家庭资产负债表在理财中有着十分重要的作为,如在优化家庭消费结构、帮助家庭资产快速增值、建立个人信用评价体系等方面发挥重大的作用。