使用浏览器打开

国际市场一周回顾:市场站到美联储的对立面

作者:本站编辑

来源:北美金融圈

2017-10-09 10:24:54

本周美股三大指数再创新高,市场仍然在川普市的轨道上高速运行,完全站到了美联储的对面。

1.市场资金充足,指数再创新高

虽然9月的宏观经济运行数据由于连续两个超级飓风的影响,不甚亮丽,这种基本面上的偶然性波动和美联储有关紧缩货币政策的公告(2017年内仍可能加息一次和10月份开始缩表),对市场的影响如同隔靴搔痒,被赤裸裸的忽视。市场恐慌指数回到低于10的超低状态,而三大股指在强劲的资金保证下,在本周同创新高。

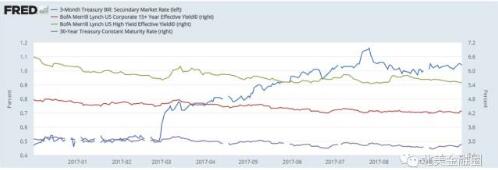

市场在美联储紧缩性货币政策的对立面,体现于代表企业、居民借款成本的中长期利率和美联储调控的短期无风险利率的失联。如下图所示,2017年以来,短期利率(3 month treasury,蓝色)在美联储预订的利率区间运行,从年初的0.5%上升到目前的1.0%~1.25%区间;而代表企业、居民借款成本的15年、30年长期利率、高收益债券利率都在一个下行的通道上。可以说,美联储强行让短期利率走出零利率区间;而市场仍然资金充裕,企业居民借贷成本仍在“零利率”的低位。

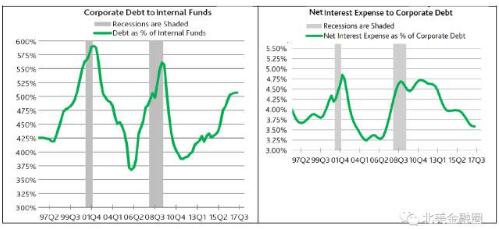

充足的资金,在基本面上改善了企业的盈利,在一定程度上托起了节节高升的市场。下图比较了1997年以来,企业借贷和企业自有资金的比例,以及企业利息相对成本的变动。一方面,债务相对自有资金在2009年危机来的“零利率”环境下从不足400%到目前的500%(相当于按揭贷款首付比例从20%下降到15%),单纯从债务存量的角度看,市场上担忧的债务爆炸,有其数据基础。但是从企业利息总成本的角度看,持续下降的利率完全抵消了债务的增长,企业的利率支付负担反而在下降。如果说2009~2016年的利率负担下降是美联储“零利率”和EQ的功劳,那么川普当选后,在基础无风险利率连续提升的环境下,企业利率负担仍然维持在下降通道上,是市场资金面的支持。市场冠以“川普市”的称号。可以说,目前的市场仍然在川普市的轨道上奔驰,完全在美联储对经济过热担忧的对立面上。

2.高位市场,巴菲特提高现金比例

无容置疑,目前市场处于高位。在美经济未来12个月内进入衰退的可能性非常低的情况下,市场在目前的惯性下,上升空间是一个难以预测的话题。我们看到的是职业投资人调整的出现。

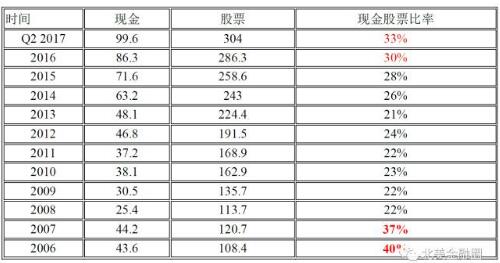

下表对比了巴菲特投资中的现金比例。做为一个过去30年价值投资者的王者,巴菲特在市场估价偏低时入场,市场估价偏高时出货。而现金在其置产配置中的比例,体现了他对市场价值的判断。下表对比了从2006年来,巴菲特公布其资产配置仓位变化。在2007年危机前,巴菲特已经持有大量现金;而在危机期间,大幅买入股票。其资产规模从2006年到2017年上升了160%;而同期标普500从1400点上升到目前2400点,仅仅上升了70%。

巴菲特推崇的价值描述指数,巴菲特指数也印证了其仓位变动。巴菲特指数长期平均值在75%左右,目前的130%是历史第二高位,仅仅次于2000年泡沫危机的151%,而高于次贷危机的115%,目前,巴菲特现金股票比例再度回到30%以上高位,再参考巴菲特指数的变动,对价值投资者不无参考意义。

3.一周美数据回顾

本周数据受飓风影响,出现波动。

美股涨跌不一 纳指今年第55次创收盘纪录

周五美股收盘涨跌不一,道指终结七连涨,标普500指数也微跌0.11%终结了连续六日创新高的走势,纳指则收涨0.07%连续第六天创收盘新高,也是今年第55次创收盘历史纪录。本周纳指累计涨1.12%,道指累计涨0.9%,标普累计涨0.78%,连续四周上涨。

美国科技股多数上涨,带领纳指创新高。奈飞收涨1.87%,谷歌母公司Alphabet的A类股收涨0.86%,亚马逊收涨0.89%,微软收涨0.04%,Facebook收涨0.58%,特斯拉收涨0.44%。

美油一周大跌4.6% 终结连涨四周走势

美原油期货价格周五收跌3%,创下了自9月中旬以来的最低收盘价,本周大跌了4.6%,原因是交易商正在追踪热带风暴“内特”(Nate)进入墨西哥湾的路线以及这场飓风可能会给该地区能源基础设施带来的影响。

金价本周下跌0.8% 连续第四个星期走低

黄金期货价格周五收盘上涨0.1%,投资者正在消化美国非农就业报告,同时还在关注美联储高官的讲话,以便寻找有关该行加息计划的线索。金价本周累计下跌了0.8%。(作者:Robert田剑波)