使用浏览器打开

深度解析:香港保险分红机制是怎样的?是否真的安全稳定?

作者:本站编辑

来源:荷马金融

2017-11-09 18:29:56

很多客户因为不了解香港保险分红的机制,很容易带着国内保险的思维来理解香港保险的条款,甚至有问过这种逆天的问题:

红利部分是不保证的,有可能有,也有可能没有,所以可以忽视不计???!!!

还能愉快地交流吗?本文将为您全面解析,香港保险分红机制是怎样的?是否真的安全稳定?

问题01:什么是人寿保单的分红?

保险公司将实际经营生产的盈余,按一定比例向保险单持有人进行分配,这就是分红。对客户来说,就是享受保险公司的经营成果,即参加保险公司投资和经营管理活动所得到的盈余分配。

那么,有哪些东西可以成为“盈余”呢?简单的说:

1、死差益

2、利差益

3、费差益

保险公司在厘定费率时要考虑三个因素:预定死亡率、预定投资回报率和预定营运管理费用,而费率一经厘定,不能随意改动,但寿险保单的保障期限往往长达几十年,在这样漫长的时间内,实际发生的情况可能同预期的情况有所差别。一旦实际情况好于预期情况,就会出现以上差益,保险公司将这部分差益产生的利润按一定的比例分配给客户,这就是红利的来源。

举例来说,关于死差益,保险产品的测算是根据现有的地区人口生命表来算的,但是一个地区的人口组成、寿命变化都是在变的,所以会有差益。另外,如果因为战争或突发事件,造成发生受保人身故,而无人索偿,相当于有一部分资产就存留下来,成为“历史资金池”,两次世界大战,客观上造成了大量的无人索赔保单(因为整个家庭可能都在战火中牺牲),这就是经历了两次世界大战的英国保诚公司的一项遗留资产。

关于费差益,我们也无需多说。我们就来看看利差益的这一块。

我们知道保险公司收取到的保费是很大大大大大的一项,它必须将这么大的资产进行打理分配,其实也是持家过日子,总得资产配置下,对于一户富人人家来说,这里投个私募那里买点收藏这里存点外汇那里买栋不动产……对于保险公司来说,保费资金是天量的,钱多,有很多好处:

1、足够分散

2、足够powerful,同样是在证券市场,那么险资出手,对这个股价的影响可以是非常大的。

3、在香港这个金融港,资金自由流动,所以还有一个优势,那就是全世界捕捉投资机会。

在这个鼓励企业和居民境外投资,鼓励“走出去”的时代,金融已经“无国界”了,内地的保险公司都已经在磨拳擦掌去境外投资,全球资产配置,如果还没有这个观念,就只能落后于人了,而落后一般都是危险的。

问题02:保险公司如何分配分红?

好,问题又来了,既然保险公司给的分红回报是不保证的,那么他们凭什么要好好为保单持有人赚取回报呢?如果把保险公司比作一个管家,那么,怎么让他们好好当管家呢?

还是要靠市场机制,还是要靠竞争。

在储蓄分红险这一块,由于保费基本100%用于分红(而不是承担保障),所以多保险公司的考评来说,最重要的是收益,体现在计划书上,就是现金价值一览中,保证部分和非保证部分的数字。发布一款产品,获得客户信任,随后的分红回报比较稳定地达到预期值,获得客户信任,销售业绩增加,前景看好,投资者买入,股价上涨,业务更加壮大,继续发布新产品……人寿保险从本质上说也是这样的,在好的游戏规则下,保险公司和客户达到双赢。

香港作为世界主要金融中心之一,游戏规则的建立相对完善,当然,这个规则的完善也是经历发展期的,没有哪一个体制是天然无缺陷的。对于香港保险来说,优势的来源是其体制(监督、约束、激励、竞争、入局与出局)。

所以,对于非保证部分(红利),不是说这个部分可能有可能没有,而是一定有,非保证的意思,是说红利在每年公布的时候,与预期(演示)存在一定的差异,有高有低。

问题03:如何保证分红的分配合理和公正?

在英美以及香港,保证红利分配的公平、客观是有专业人士来做的,这个人就是指定精算师(Appointed Actuary,香港称作“委任精算师”)。指定精算师由保险监管当局指派给保险公司,当公司的偿付能力不能达到或预计将来不能达到法定要求时,有责任向公司董事会和监管当局报告。另外,指定精算师需要在考虑保单持有人的利益后对分红基金盈余分配的合理性和公平性提出相关建议,公司董事会考虑指定精算师提供的意见后作出盈余分配决策。

同时,指定精算师在保单分红方面的责任由原职业责任改为法定责任,这是为了保证保险公司在每年的利润分配方面公正合理,能够符合保单持有人的合理预期,防止保险公司为恶意占领市场份额而将未来支付给保户的准备金提作利润分配,营造高利润的假象,从而影响保单持有人的未来利益。同时也可防止保险公司在盈利的情况下,不分配或者分配少量红利给保单持有人,从而侵害他们的现期利益。

所以说,指定精算师代表监管机构来维护保单持有人的利益,在保险公司内部扮演监督人和咨询顾问的角色,所以具有一定的中立性,在确保稳妥的投资分配(因为投资分配关系到分红的实际派发)上具有重要发言权。

我们来看下香港是怎么定义的——

根据香港《保险公司条例》,经营长期业务的保险公司必须委任一名精算师(简称为委任精算师)。委任精算师须负责就长期业务中有关财务管理方面的精算工作提供意见,包括确保恰当的保费厘定、审慎的储备原则、稳妥的投资分配和适当的再保险安排,以及妥为向规管机构汇报不当之处。

而在中国大陆目前是怎么样的呢?我国虽然要求各家寿险公司的精算责任人必须在公司提供的分红保险专题财务报告和分红业务年度报告上签字,但是我国的精算责任人仍然代表的是一种财务管理人的角色,而不是监管人的角色。也即是说,指定精算师还无法履行对分红基金的监管。我们看一下这个新闻:

“近年来一些投资行为已经偏离了(保险资金运用要服务主业)这个原则,保险资金成为大股东的‘一致行动人’,保险资金盲目投资到一些毫不相干的行业,完全偏离了审慎稳健的投资理念,成为真正的‘险’资。”保监会副主席陈文辉昨日发表署名文章,再次强调行业风险。

问题04:香港保险的资金如何合理化投资?

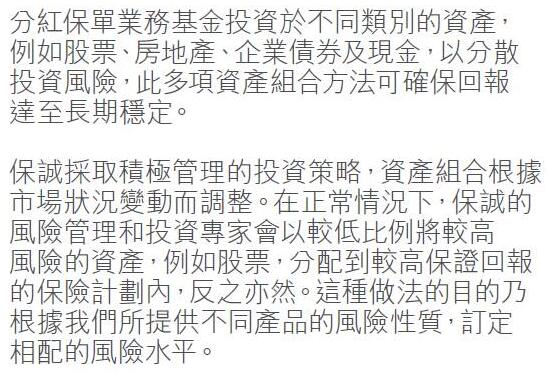

那么,香港的保险公司又是如何投资的呢?我们先看下英国保诚的投资策略:

分红保单业务基金投资于不同类别的资产,例如股票、房地产、企业债券及现金,以分散投资风险,此多项资产组合方法可确保回报达至长期稳定。

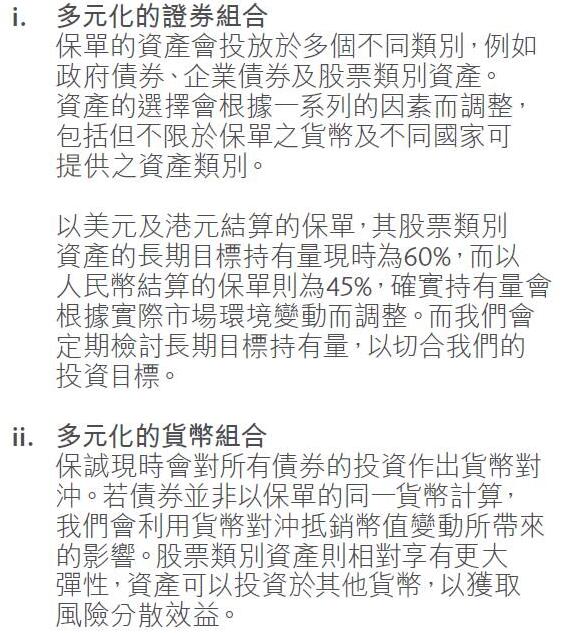

我们再来看下友邦公司的策略:

同样也是多元化的证券组合和货币组合,投资理念、政策及策略的投资理念是为了提供稳定回报。

总结

我们用一句话来说,就是:香港保险承袭/借鉴欧美的相关措施和机制,从根本上来说是在维护客户对分红保单的合理预期,保险公司制定演示红利的时候,不是预先设为“低中高”,而是审慎保守地制定,有多大能力吃多大碗饭,所以分红回报是可以较好地达到的。

(以上内容整理自互联网 仅供参考)