使用浏览器打开

盖茨巴菲特都热衷的另类投资“保单贴现”

作者:闫磊

来源:荷马金融

2017-11-16 16:11:37

保单贴现因为他的赚钱方式被人诟病是在赚取被保险人人过世时的剩余价值,那事实是不是这样呢?我们首先要看一下保单贴现的赚钱逻辑,简单说就是寿险保单的持有人把自己的保单收益权转让给金融机构来换取大于现金价值的现金。

举个简单的例子,72岁的A曾在35岁时买了一份价值50万美金的寿险保单,那么在A百年后,A的女儿会得到一笔50万美金的,但是这张保单需要A每年还要支付给保险公司相当比例的保费,而对于已经没有收入来源的A是一笔不小的负担,A决定放弃这张保单,在咨询了了保险公司和保单贴现公司后,A决定把这张保单转让给贴现机构,因为贴现机构给出的报价是保险公司退保的十几倍。在A将保单贴现后,贴现公司根据A的全面体检得出A的预计存活寿命,按照贴现比率给到A20万美金,而在A去时候贴现机构将拿到保险公司的全额理赔金。

那么在这个交易里,其实A和保单贴现机构都没有损失,A拿到了数倍于退保的现金,而保单贴现机构也赚取了相应的差价。假如没有保单贴现机构,A只能拿到退保的现金价值。

其实保单贴现就如同其他票据贴现业务一样,只是一种贴现的手段。这是一门生意,原本不存在道德上倾向,况且本身这项业务的发源其实是慈善的目的。

保单贴现最早出现于20世纪80年代的美国,当时爱滋病在欧美国家爆发,很多美国人遭受爱滋病的威胁。当时的医疗技术和社会福利不及现时这么发达,很多爱滋病人在饱受病魔折磨的同时,更耗费了毕生积蓄在巨额医疗费上。而且当时社会对爱滋病瞭解不多,存在严重歧视,导致了患者面临失业、生活及长期治疗所带来的巨大压力。当时美国的寿险保单基本是终身供款,一旦中途断供,前面的供款会付之流水,因此,保单贴现在这种环境下应运而生。

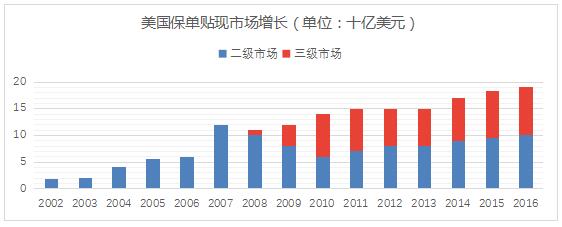

2000年后,政府进一步扩大可贴现保单的范围,从而促使此类业务进入标准化和规模化的发展(如下图)。

保单贴现这种无视全球市场波动,收益又高,盖茨巴菲特们都大比例投资的产品,有什么风险呢?只有一个就是长寿的风险,当受保人长寿,会稀释投资组合的回报,回笼现金流会比预期更晚,但是短期投资不用担心这个问题。