使用浏览器打开

国际市场一周回顾:税改小科普

作者:本站编辑

来源:北美金融圈

2017-12-04 16:01:26

税改重大突破、正式开启美经济高速增长;本周,参议院以51票对49票的微弱优势,通过税改草案。在众议院方案和参议院方案相续通过后,可以说立法过程的关键节点已经结束,而圣诞节前川普签署新税法只是技术流程。本期核心对税改进行深度解读,特别是对美税收的背景解读和对未来的市场影响。

1.税改、税改,仅仅局限于联邦改

和中国法制化进程以设立新法全面替代过去法律不同,美国在法律框架基本确立的情况下,立法机构更多的是对现有法律进行修正,包括宪法在内,我们看到的是不断的修正,甚至对修正的修正。而做为政府运行核心的税法,也经历了反反复复的不断修正。而川普的税改,仅仅是一次相对而言对联邦税收影响幅度较大的修正。在这里,我们突出的核心是两点:修正和联邦层面:

1. 修正:

修正主要关注三点:企业税税率调整;个人所得税税率简化;联邦地方税收抵扣。

• 企业税税率的调整相对比较明晰;

• 此处我们着重讨论个人所得税。由于复杂的税务计算,在新税率下,不同人群的税务负担实际变化,很难给予一个明确的答案;同等收入的居民,由于地域、职业、家庭背景、开支情况等不同,也会导致税务或升或降。如果美国联邦税务机构IRS都没有给出明确的新税法解读,媒体公布的税务变动的不同版本仅仅是针对特定人群的税负预估,最多做为一个(非常有局限性的)参考。个税改革的核心看点不是税率,而是简化税务计算。

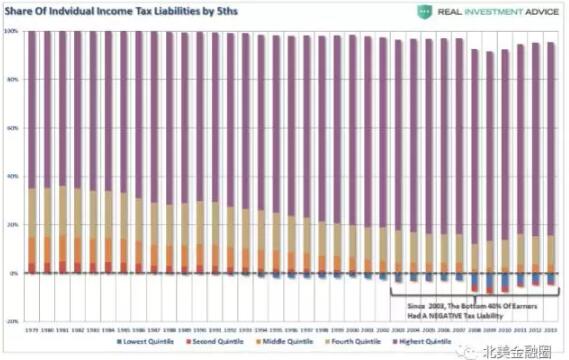

复杂的税务计算和纷繁的社会福利项目交织,导致偷税漏税或者说合理避税的防不胜防。80年代以前,美国税基人口全面纳税,而在过去20年,极度膨胀的政府和各种花式社会福利,导致目前美国“负纳税”人口上升到税基人口的40%,简化税务计算是拨乱改正,人人承担社会责任的决定性一步。下图是美国赋税变动,从2003年开始,约40%的人口赋税为“负”。

• 联邦地方税务抵扣改革,是针对地区经济发展不平衡的一个全新尝试。在以工业革命为基础的税法体系下,新经济在蓬勃发展的同时,并没有承担相应的社会职责,例如依靠硅谷带动的加州,在现有联邦、地方税务抵扣和转移支付的情况下,每年净税务负担是-3000亿美元左右,或者说税收转移支付的过程中,加州还在让美国其它相对“落后”的州对其“扶贫”。

这样的税改动了现有利益集团的蛋糕,这也是税改草案推进困难重重,仅仅以微弱优势通过的原因。而民主党100%反对这个税改方案:参议院 51:49 通过减税法案,民主党48个参议员全部投了反对票;众议院227:205通过减税法案,民主党192个众议员全部投了反对票,另外两个弃权。

2. 联邦层面

这个修正仅仅体现在联邦层面。可以预见的是在联邦税改通过后,全美各州将迎来一场州税和州预算改革的浪潮。川普税改对企业和居民的最终影响,不仅仅取决于联邦税改法案的最终版本,同时取决于各州各地方的应对。在州议会方面,民主党在加州、纽约、新泽西、康州、麻省等经济发达地区有更多优势。下表简化了联邦、州、地方税收的相互关系。可以说,川普税改的最后落实的程度,仍然悬而未决。这也是参议院和众议院在企业税减免实施时间上存在分歧的一个重要原因。立刻启动联邦税改,有利减少州和地方出台干扰性法案;而推迟一年实施,给予地方政府更多时间,出台地方保护主义法案,同时也给经济带来更多不确定性。

3. 下一步

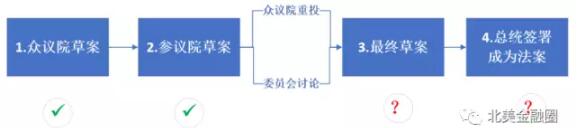

草案在总统签字生效成为法案前,仍有变数。最终的税改法案能否成为川普对美国的圣诞节礼物,还有两步需要走。

目前参众两院各自通过其草案,下一步是形成最终统一文本,有两种流程可选:

• 众议院针对参议院草案再次投票,如果通过,参议院草案为最终文本;

• 两院各派代表组成委员会,消除两个草案的不同之处,统一之后的修正报告,再分别于两院投票,通过之后修正草案。

由于两院草案分歧很大,方案一的可能性基本上没有,唯一的选择就是委员会讨论修正报告,并在两院再次投票。方案二依然存在一些不确定性:

• 委员会组成成员,少可数人,多可上百人

• 委员会工作时刻表,能否及时完成修正报告

• 修正报告能否得到两院通过

若委员会不能达成协议,法案仍不能生效。这是参议院51:49通过之后,向来高调行事的川普却表现得相当冷静,只是祝贺参议院迈进了一大步。5个小时之后,川普再次发推,鼓励参众两院的共和党议员们一鼓作气,冲过终点。

2.税改、市场和板块

我们一再强调,美股目前是“川普市”,是政策市,而理解市场的基本核心是板块和川普政策的相关性。

一方面,上周市场价格波动已经包含对税改通过的预期,体现在:

• 大盘整体上扬:三大指数以及代表中型企业的标普400和小型企业的罗素2000均上扬。

• 版块方面,和川普政策高相关的金融、工业、耐用品等上扬,而和川普政策弱相关或者负相关的高科技,处于调整。

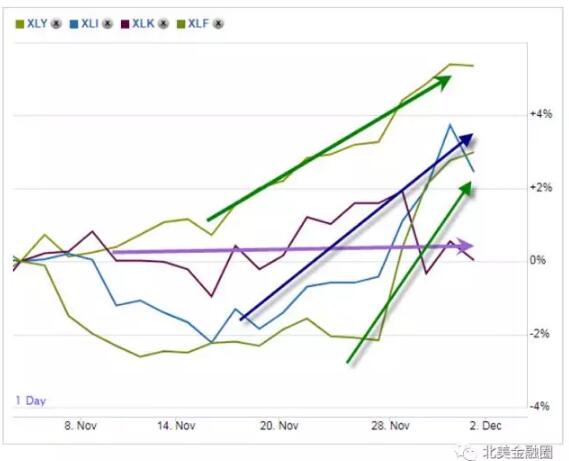

• 在资金流动上,我们可以看到机构投资者在板块间的调整。下图对比了耐用品(最上方绿线),工业(蓝线)金融板块(下方绿线)和科技板块(紫线)的资金流动,川普政策高相关板块有相应资金流入,而科技股资金本周为净负流入。

对后市大盘的预读:

• 税改落实长期是利好,但是消息出尽之后短期容易有短期波动,可适度考虑逢低吸入。

• 两极分化严重,板块政策相关性继续加强。

• 中概股将会和美股相似,持续两极分化。

• 市场利率敏感性维持现有状态。

3.一周数据回顾

美股三大指数全线收跌 道指一度跌破24000点

美国股市周五收低,但已远离盘中最低点,道指收盘下滑0.17%至24231.59点,纳指收跌0.38%。盘中“通俄门”调查重点人物美国前国家安全顾问弗林认罪的消息一度令美股大跳水,道指深跌300点,跌破24000点关口,纳指最深跌1.7%,标普跌幅扩大至1.6%,工业和金融板块以近2%领跌。恐慌指数VIX刷新逾两周盘中高位。稍后共和党表示已拥有足以通过参院税改案的支持票,令美股跌幅收窄。本周,道指累涨约670点或2.9%,纳指则跌0.6%,标普500指数累涨1.5%。

美国科技股周五和本周都普跌,拖累纳指周五全天和本周表现。谷歌母公司Alphabet收跌1.07%、使得本周跌幅扩大至2.98%,亚马逊收跌1.22%、本周累跌2.04%,苹果收跌0.47%、本周累跌2.28%,Facebook收跌1.17%、本周累跌4.2%,英伟达收跌1.51%、本周累跌8.89%,AMD收跌1.47%、本周累跌5.8%。

中概股 - 迅雷辟谣推动股价大涨逾13%

中国概念股多数下跌,其中跌幅较大的公司包括:信而富(跌18.87%)、搜狗(跌9.27%)、拍拍贷(跌8.33%)、宜人贷(跌6.07%)、陌陌(跌6.00%)、和信贷(跌5.83%)、聚美优品(跌5.41%)、寺库(跌4.60%)、融360(跌4.21%)、搜狐(跌4.20%)、搜房(跌4.09%)、凤凰新媒体(跌3.57%)、兰亭集势(跌3.55%)、微博(跌3.44%)、猎豹移动(跌3.38%)、500彩票网(跌3.33%)、欢聚时代(跌2.38%)、新浪(跌2.03%)、百度(跌1.47%)、网易(跌1.46%)。值得一提的是,阿里巴巴收跌1.39%,连跌五天;京东收跌0.48%,连跌七天。

另一方面,涨幅较大的公司则包括:迅雷(涨13.04%)、红黄蓝(涨3.39%)、唯品会(涨2.19%)、中芯国际(涨2.01%)、趣店(涨1.32%)和金融界(涨1.16%)。

投资者寻求避险推动金价涨0.4%

黄金期货价格周五收盘上涨,主要由于在前美国国家安全顾问迈克尔·弗林(Michael Flynn)认罪称其曾向联邦调查局(FBI)撒谎之后,美元汇率和美国股市双双下挫,并引发了市场有关特朗普政府可能将进一步面临巨变的担忧情绪。金价收涨0.4%,报每盎司1282.30美元,本周累跌0.7%。

美油则收涨1.7%

原油期货价格周五收盘上涨,其中美国油价创下了一周收盘新高,原因是欧佩克(OPEC)成员国和俄罗斯等其他主要产油国周四敲定了一项广受期盼的协议,同意将其减产协议的期限延长到2018年底。美油收涨1.7%,报每桶58.36美元,本周仍跌1%;布油收涨1.8%,报每桶63.73美元,本周累涨0.4%。作者信息:Robert(田剑波)