使用浏览器打开

保单贴现市场越来越被熟知,但是合法吗?

作者:梁亚琼

来源:荷马金融

2017-12-07 16:25:50

随着保单贴现市场被越来越多的投资者熟知,对其投资的逻辑和预期收益也越来越认可,但毕竟国内的市场还没有完全开始。所以很多投资者会疑问在海外进行保单贴现业务是否合法呢?

美国保险法对保单贴现的规范,主要突出在 :依美法,投保人寿保险时。投保人对被保人必须具有可保利益。但当合同成立后,保单持有人将保单所有权转让给不具有可保利益或保险利益的第三人时,法律并无限制。这是因为人寿保单是一种有价证券,持有人可依其意愿转让。

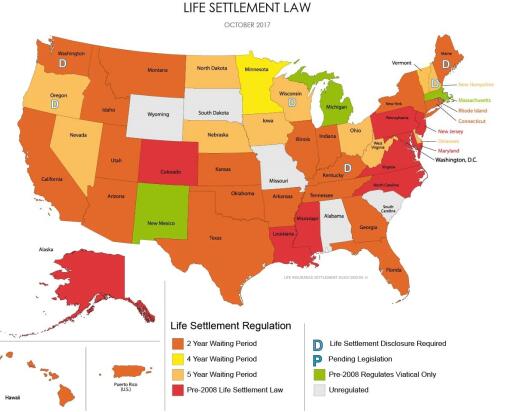

1、美国各州对保单贴现的监管情况

截至2017年10月,美国有43个州以及波多黎地区均有管理保单贴现的法律法规,为将近90%的美国人口在保单贴现交易中提供保护,以防止买卖虚假保单、违规转让保单等现象。各州情况如下图所示:

(资料来源:LISA)

受监管的各个州中,其有31个州规定要过完两年的等待期,才可以出售其人寿保单,而11个州规定要过五年的等待期,另一个州是明尼苏达州规定要有四年的等待期。大多数州在其保单贴现的交易中另有规定:如果保单符合一定的标准(即保单持有者或者被保险人患有终身或慢性疾病,离婚,退休,身体或精神残疾等),是可以在等待期之前出售的。

2、美各州有关保单贴现交易中透明性的要求

透明度是保单贴现法规中重要的部分。大多数州有很全面的监管,包括需要保单持有人明晰有关消费者须知内容以及要求相关机构披露支付给经纪人的薪酬。

此外,大多数州还要求保单持有人收到保单有关的所有报价和买方还价,保单贴现的替代品价,以及知悉税收风险和政府援助有关的法规,还要对保单贴现经纪人和供应商有资质要求,也会审批相关的法律文件。

同样,各州要求保单贴现公司要遵守所适用的州和联邦法律,并提交反欺诈计划以确保他们所购买的保单不是非法销售的保单。这确保了保单贴现交易是非常透明的,也进行了充分的披露。

根据全国保险业委员会(NAIC)消费者信息系统,自2012年以来,全国仅报告了两起涉及保单贴现的消费者投诉。在消费者保护方面,这是保单贴现市场运作良好的一个很好标准。

作为人们日益接受的对保单进行有效利用解决方案之一,2010年,NCOIL通过了“人寿保险消费者披露示范法”。该法规定,保险公司向面临失效或者进行退保的老年保单持有人发出书面通知。这个书面通知必须明确指出,保单持有人除了让保单失效或者进行退保还可以有其他的选择,其中之一是保单贴现。这种以消费者为中心的监管措施应该在每个州都采用,这样投保人可以最大限度地发挥人寿保险的真实市场价值,而不是简单地将保单转给保险公司。

3、保单贴现可以满足持有人资金需求

今天,保单贴现市场继续满足保单持有人的资金需求,而关注的重点是需要长期照顾和需要依靠退休补贴的中低收入老年人。一些立法者已经出台法规,鼓励即将获得医疗救助的老年人利用保单贴现作为其支付长期护理的一种有效手段。

目前部分州还认为保单贴现是个人和政府解决美国长期护理危机的有效方法。让数以万计的个人可以不用接受美国医疗救助,并且每年为医疗救助节省数亿美元,这也展现了保单贴现市场巨大的社会效益,也是保单贴现市场成长和成熟见证。

(附:美国保单贴线法律条款网站——http://www.lisa.org/)