川普税改于2017年年底完美收官,在2018新年伊始之时,我们就税改对美2018~2019经济运行产生的影响做一些分析和展望。做为川普三大经济改革的重要一环,减税仅仅是税“改”的一部分;而在税务抵扣等其它方面,可能会导致部分企业、个人税负上升;

分析税改(有升有降的)对美国经济社会的影响,我们认为应该从美国经济结构存在的问题和矛盾谈起,然后再对税改形成的经济效益进行分析和展望。我们预测:税改将在 2018~2019 将美GDP增长轻松推高到3%以上,远远高于美联储预测 1.7%的潜在GDP增长,市场将得到有效的基本面支撑。

1.美经济结构的问题和矛盾

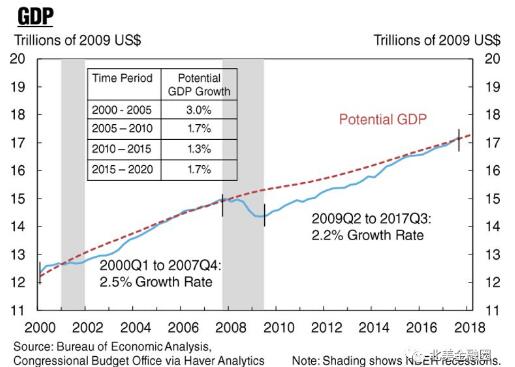

虽然早在 2009 年,美国官方就宣布走出次贷危机诱发的经济衰退,但是在 2010 年至今漫长的经济复苏过程中,美经济并没有实现有效的增长。这是美国经济结构问题和矛盾的集中体现。下图是美联储公布的潜在经济增长(红色虚线)和实际GDP增长(蓝色实线)的对比。在人为调低 2010~2015 的潜在经济增长到 1.3%后,美经济运行不仅没有过热,而是长期低于其经济潜能。这与911 后 2002~2007 的经济复苏形成鲜明对比,虽然 2000~2005 的潜在经济增长指标高达 3.0%,但是实际经济增长在 2005 年就实现了经济潜能。

美经济结构性问题背后的因素很多,其矛盾主要体现在三个方面

•新旧产业的矛盾

高科技是近 20年美经济增长的火车头,然而这个火车头不仅没有带动其它传统行业,还利用全球化,对传统行业实行剪刀差。以微软为例,通过由波多黎各、爱尔兰和新加坡的设施掌握软件许可权,微软将利润滞留海外,其实际税率不足 23%,远远低于 35%的名义税率。Ebay,Cisco,Google等公司,都采取相似手法,实际税率都低于 20%。Zion Research Group 对上市公司的备案文件分析显示,科技公司的平均税率为 24%,低于所有标准普尔 500 指数成分股公司同期 29%的平均税率,也低于任何其他行业的税率;这还未考虑到科技企业的盈利、发展都高于其它行业。换句话说,盈利和发展均处于劣势的传统行业,在税负方面反而高于还享受补贴高科技行业。这加速了美国传统行业的空洞化,加速传统制造业产能向海外转移。

•区域发展不平衡的矛盾

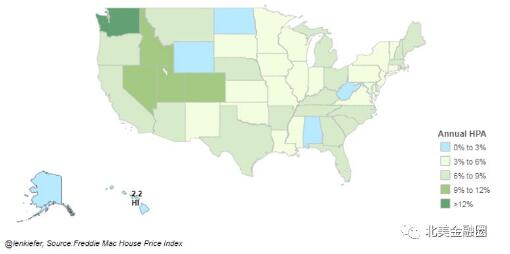

美国经济各区域的发展也不平衡,加州、纽约、波士顿、西雅图等以高科技、金融为支撑的地区发展较快,而传统工业区(铁锈区)和中部农业区在受到次贷危机重创后仍举步维艰。区域发展不平衡的一个体现是房价的波动。下图是房厉美对全美房价的统计,东西海岸发展较中部和铁锈区区别显著。高发展、高房价地区,地方税赋高;按照现有的地区税赋对联邦税赋100%抵扣的报税办法,导致在联邦税赋层面上,高发展、高房价地区变相接受低发展、低房价地区补贴。有统计显示,在综合考虑联邦转移支付、国防平摊等后,美国经济第一州加州实际联邦税赋是负300亿美元。这样的税收体制,加剧了区域发展不平衡。

•劳动参与率持续下降,财政赤字8年累计增加10万亿

古人曰” 生之者众,食之者寡,为之者疾,用之者舒,则财恒足也”。而美国目前的经济状态恰恰是相反。劳动参与率持续下降,目前的劳动参与率已经回落到70年代末石油危机后的水平,70年代是一个妇女劳动参与率远远低于男性,家庭妇女广泛存在的时代。

而另一方面,财政赤字节节攀升。美联邦债务在2000年前稳定维持在6万亿美元以下,911后,在反恐军事开支上升的背景下,联邦债务8年期间增长约50%,接近9万5千亿美元,但是在次贷危机后,联邦债务8年时间翻番,接近20万亿美元,由约占美GDP 60%,上升到105%。

而造成劳动参与率下降的一个主要原因是复杂的退税机制和花式福利项目,造成目前约40%的适龄人口负税收,据报告全美目前有13个州最低工资收入不及失业救济,而导致就业动力下降。

2.税改法案的成就

税改是在联邦征税方面,调整税率、税赋计算、征收方式。税率变化本身只是税改的一个环节,甚至不是主要环节;而针对美国经济结构性问题的调整,更有利于预测其对美未来经济的影响。下表简述了税改法案达到的效果。可以说,这个税改方案在联邦层面上取得完全的成功,会对美经济产生直接、正面的推动。

3.税改对美经济影响的分析与预测

税改的成功对美经济结构性的改善有积极意义:

•减少高科技对传统行业的剪刀差

2018 年起企业名义税率由 35%调低至 21%,如前文分析,由于高科技行业实际税务负担的远远低于 35%,1、名义税率变更有利于传统行业和高科技行业的公平竞争。2、调整利息抵税的比例由过去利息支出 100%抵税变为利息抵税上限为税前利润 30%,有利于降低企业杠杆率,激励企业更加关注现金流和盈利能力。由于相当部分高科技行业高度依赖资本市场,强调扩张而不是盈利,例如特斯拉、亚马逊这样的企业,这样的调整将抑制他们对长期不盈利企业的过度投资。

相反,传统企业,特别是传统制造业,相对盈利模式成熟、现金流和盈利能力相对稳定,税率调整收益大,而对利息抵扣上限不敏感。

•这样的税收改革在联邦层面上有利于减少剪刀差。

但是,需要同时注意到地方税赋在一定程度上可以抵消联邦的税改效果。例如更高的碳排放标准和绿色行业补贴等,对传统产业压力更大,而对高科技行业有利。首当其冲的就是加州,具有全美最严格的环保标准,而且在引入新的环保标准上非常激进。

高收入、高房价地区将承担更多联邦税赋

由于个税对地方设置税收抵扣上限,而1万美元的抵扣上限相对较低,高收入(高地方所得税)和高房价(高房产税)区域将丧失更多的地方税务抵扣而承担更多的联邦税赋。

加州、纽约、新泽西、麻省等区域对此表达强烈不满,同时开始探讨其它应对性地方政策,例如将部分房产税变更为对公立学校的“捐赠”而不计入地方税收抵扣。

•简化税务、推高劳动参与率

结论:

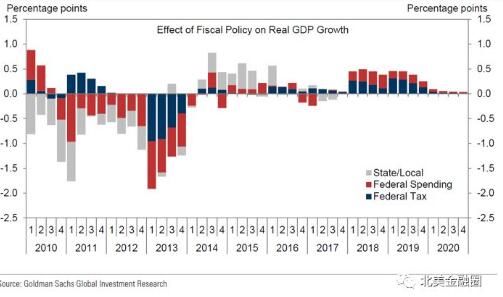

税务改革的着力点更多的是在结构调整,而不诱发总量的突变。我们预测经济将在通涨较为稳定的情况下实现较高的发展。下图是高盛就未来两年税改带来的边际效应,若以 2017 年平均 GDP增长 2.5%为基础,税改带来额外 0.5%的增长,将轻松将美GDP增长推高到 3%以上,而市场在这样的高增长下,将得到有利的支撑。

(作者信息:Robert 田剑波)