市场以一个完美的开门红迎来了2018年,体现了市场对以税改为基础的美国经济的预期。美联储的货币政策在未来两年,相对于财政政策和川普的其它改革而言,处于一个次要位置。

1.联储政策的结构性变化

遵循对税务改革的思路,在讨论美联储货币政策具体数字前(升息和缩表),更值得关注的是数字背后的结构性变化。这个结构性变化大概可以分为三步:

1、次贷危机后,美联储以零利率和QE积极配合奥巴马政府,在没有清晰财政政策的情况下,联邦负债翻番,增加超过10万亿联邦负债。

2、川普当选后,美联储从政治骑墙到和白宫公开对抗,妄图以对基础利率的调控,阻扰川普财政政策。

3、2018年后,美联储在新主席的带领下,有望和白宫开启合作之旅。

2018~2019美经济运行,将在白宫财政政策主导,白宫美联储就金融监管合作,美联储货币政策中性配合的大背景下展开。在一定程度上减少两极化和党派斗争对经济运行的人为干扰。

2.两极化与职责

两极化和美联储选班站队严重阻扰了美联储在经济复苏过程中应当承担的职责。

所谓两极化,就是美国社会在意识形态和社会认知上的尖锐对立,引起经济基础、新旧产业、区域发展矛盾(见2018经济展望I);最后集中体现在共和、民主两党的尖锐对立。在这种51%对49%的激烈对抗中(参议院席位对比),美联储也难以独善其身。在奥巴马执政期间,美联储选择更多的配合民主党;在川普当选后,美联储在2017年初采取政治骑墙的态度,随后转变为对经济数据的置若罔闻,强行升息和白宫直接对抗。如果用一句话小结次贷危机后美国宏观经济环境,那就是财政政策、货币政策长期缺乏配合,2017年演变为对抗。华盛顿的失职是这场二战后最糟糕的经济复苏,经济没有增长的一个重要原因。

•奥巴马财政政策毫无建树

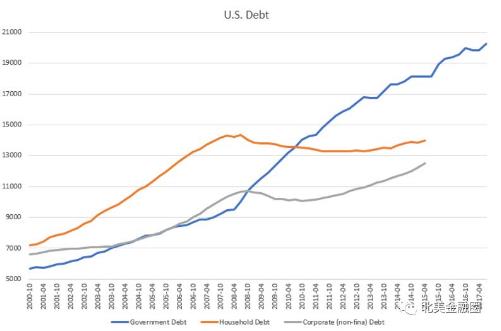

财政政策、货币政策长期缺乏配合的第一阶段,主要问题集中在财政政策缺失上。而美联储采取零利率和QE对奥巴马政府无原则的支持,导致美联邦债务爆炸。如下图,在2009年7月,美经济走出衰退后超过四年时间,联邦债务仍然持续增长,从占GDP约60%到超过100%,为战后最高,接近二战1943~1946年水平。奥巴马任期债务爆炸并不意味有明晰的财政政策刺激经济。例如2008年通过的7000亿美元TARP联邦救市资金,截至到2012年,仅仅落实利用了4750亿。而危机后的债务资金使用效率更为低下。换句话说,大量的联邦债务,是在没有明晰的财政政策计划的情况下,匆匆通过;而未能按预算使用的资金,通过不同渠道,转移到其它用途,例如各种新增的福利开支。混乱的财政政策,一方面不能创造价值、促进经济增长,从而导致联邦政府税入增长缓慢,债务偿还能力远远落后债务增长;另一方面,直接导致劳动参与率连年下降。

•2017年耶伦强行升息,直接扼杀的是扩张性财政政策

次贷危机后的联邦债务爆炸,直接导致债券市场的结构性变化。危机前个人债务(绿线)、企业债务(橙色)和政府债务(蓝线)三分天下。危机前,企业债务主导市场,政府债务不高于个人债务。危机后,企业和个人债务增长相对缓慢,而政府债务主导债券市场。按目前债务水平,美联储升息1%的直接后果是联邦利息支出增加2000亿美元,这个数目是目前赤字水平的50%。

市场的利率变动对耶伦在2017年强行升息给予了完全的否定。美联储控制的基础利率是无风险短期利率,市场利率是在其基础上,增加了期限结构(长短期利差)和风险溢价。期限结构一方面受资金供应影响(美联储缩表将对期限结构有影响),一方面受市场对未来利息预期影响;而风险溢价基本是市场行为。市场对耶伦强行升息的否定体现在基础利率的提升和长期利率失联。如下图所示,企业高收益债券的利率在2017年稳步下调。如果市场认同耶伦的升息理论,及目前的低失业率将导致未来通涨上升和经济过热,那么期限结构不会越发平坦,市场利率不会节节走低。

3.2018年美联储展望

2018年对美联储的展望是新人新气象。美联储和白宫的斗争,以耶伦做为唯一一位未能连任的美联储主席收场,同时美联储执行委员会多达4位人选的变更(包括副主席),预示着新人新气象的开始。2018~2019美联储的变化集中在如下方面:

•工作重心是金融监管的调整

新任美联储主席是首位非经济学出身的主席,而是法学背景,其专长在于金融监管。次贷危机后美国在金融监管方面走在全球前列,特别是针对银行和超大型企业的压力测试,其严苛程度远远超过欧洲、日本。其背后的社会成本是巨大的,一方面体现在各机构投入的巨大人力物力满足监管需求,更重要的是企业迫于监管压力,压缩、调整业务和组织结构。高盛分析显示,美国银行业由于压力测试,直接撤离大约2000亿美元市场;GE、 Metlife等超大型企业为规避压力测试,进行拆分。最后的结果,是整个金融体系效率下降。虽然完全取消压力测试的可能性不大,但是在金融安全和市场竞争之间建立新平衡,激活在过于严苛的监管下严重抑制的金融创新,是新任主席的首要职责。在这个方面上,我们期望一个法学专家比经济学家将更为务实。

•利率政策趋于中性

耶伦时代已经过去,片面强调失业率,而丝毫不顾及通涨和GDP指标的利率政策将被扫入历史的垃圾桶。我们看到的是一个更为民主的利率政策;理事会成员,根据不同区域的经济现实,讨论制定利率政策。而被动的利率政策是2018年的基调。这不仅仅体现在除考察失业率外,其它核心宏观指标,例如通涨、GDP增长,也会被更多的考虑到,新美联储主席在多次发言中表示,利率政策本身将更多顺应市场预期,而基础利率和市场(长期)利率的联动将得到恢复。这并不是说短期不会升息,而是表明,基础利率的决定,不再单纯依赖单一失业率指标和仍存在学术争议的菲利普曲线(Philips Curves),而将考察市场利率和其体现出对未来通涨和经济增长的预期,升息将是对市场预期明确的经济过热的反馈。这样一个中性的利率政策将完全完结耶伦时代。

•美联储和白宫的关系从低谷中走出

2018~2019美经济运行,将在白宫财政政策主导,白宫美联储就金融监管合作,美联储货币政策中性配合的大背景下展开。在一定程度上减少两极化和党派斗争对经济运行的人为干扰。

作者信息:Robert(田剑波)内容编辑:James