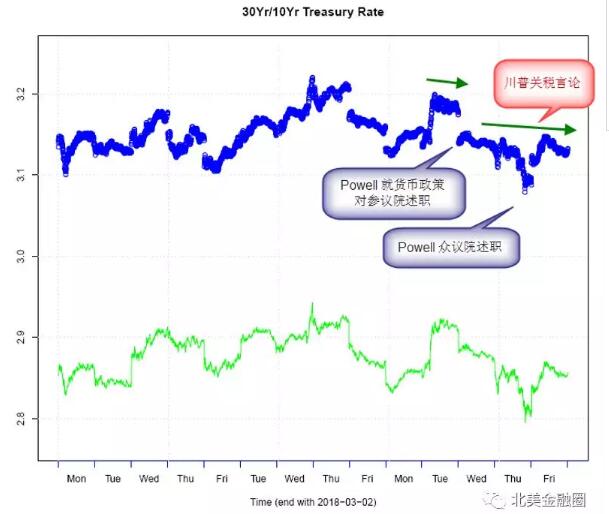

本周最为期待的是新美联储主席鲍威尔上任后第一次对参众两院的质询,重中之重在于阐述其对未来货币政策的基调。然而,本应集中在聚光灯下的美联储主席发言却被川普的关税言论抢了风头,市场的注意力完全转移到贸易战上,反应相当激烈。

1.钢铝关税,声东击西,市场反应过激

本周,市场完全未能预测到的一个重大事件,是川普突然宣布对钢铁和铝制品征收保护性关税;不仅仅提升关税,川普不改其口无遮拦的行事方式,更是在其推特上赤裸裸鼓吹“贸易战有利美国”(trade wars are good)。一石激起千层浪,大盘应声跌落超过1%。

我们认为,这是市场反应过激。

• 数量上,2010年至2017年,美国钢铁进口在220亿到380亿美元间波动,铝进口量在100亿美元左右,在维持进口量不变的情况下,新关税效应仅仅90亿美元。同时注意到,无论钢材还是铝材都是可再回收利用的,而美国过去一直是废旧钢材、铝材出口国。新关税对美国生产照成的净成本上升,将远远低于90亿。

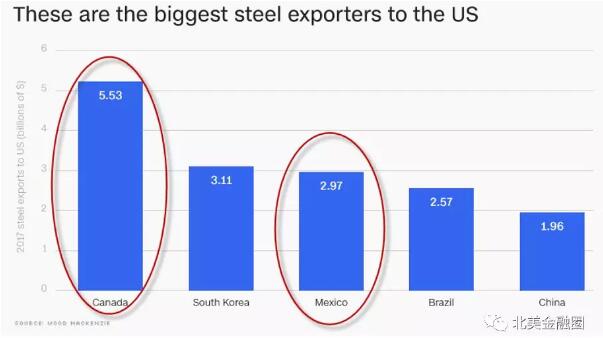

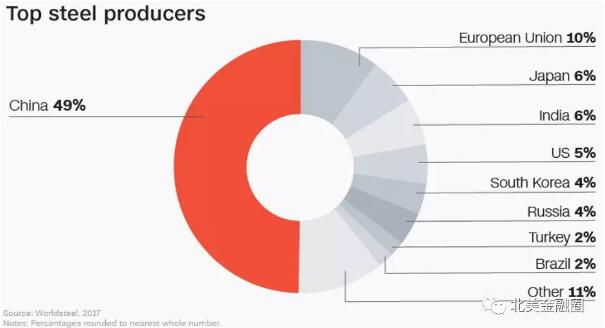

• 国际原材料市场影响微乎其微。在基础设施投资和制造业下滑的大背景下,美钢铁总消耗量占全球产量不到7%,美进口占全球产量不到2%。做为世界第一钢铁、铝制品大国,中国对美原材料出口在过去10年美商业部各种双反调查的挤压下,已经非常有限。中国钢产量占全球产量49%,而对美进口为第五位;韩国钢产量仅为全球4%,对美进口排名第二;加拿大、墨西哥钢产量都在2%以下,排名美进口第一、第三。其关税政策对全球市场影响、特别是对中国的影响微乎其微。

• 贸易战的担忧。市场暴跌的唯一理由,就是对钢铁、铝制品的保护性关税,将开启贸易战的潘多拉盒子,给全球贸易和全球经济增长带来不确定性。即便考虑到这个因素,我们仍然认为市场反应过激。例如汽车行业,全球范围内实现相当规模的本土化生产,很大程度上规避了关税壁垒,关税调整和贸易战对其影响低于其它产业,而单单福特、通用两家企业的市值损失就接近80亿美元,完全超过企业运行基本面在贸易战环境下的风险。更难解释市场因此瞬时损失超过5000亿美元

川普声东击西,铁铝保护性关税的目标在NAFTA。在得到这个结论前,我们先回顾几折相关消息。

• NAFTA(北美自由贸易协定)被川普称为最为糟糕的自由贸易协定。虽然目前加拿大、墨西哥和美国已经开启了NAFTA修订的谈判,但是由于今年的墨西哥大选、加拿大中期选举,两国政府并不急于和美国达成协议,谈判进度缓慢,几乎停滞。

• 墨西哥对美国的经济依存度超过70% (相比较中国和欧盟对美经济依存度都在10%左右),在谈判上处于非常不利的状态。

• 去年起,美国对加拿大的木材和奶制品已经开始征收保护性关税,相关国都保持低调。

• 最为重要的一条消息是美商务部次日表示,对白宫的关税言论并不知情!

当大家被“贸易战”吸引主要注意力的时候,我们更加关注川普推特对目标的描述——手到擒来“easy win”,获利颇丰“win big”,小菜一碟“it is easy”。全面的贸易战,特别是对欧盟和中国的贸易战,绝对不会是一场轻松的游戏。我们当然不排除川普通过关税和其它保护性壁垒对各国测试、施压,但是得出贸易战即将开启的结论过于肤浅。

在考察到上述背景后,钢铁、铝制品的保护性关税是一个有的放矢的声东击西的策略,其目标非常清晰,那就是定向施压加拿大和墨西哥,更为具体的目标就是加速NAFTA的修订。而最终保护性关税的实施,如果目前连商务部都和普通民众一样对白宫的具体方案不知情,投资者还有什么可担心的呢。

2.美联储新主席发言

货币、财政政策配合有望改善。

对美联储升息3次还是4次的猜测,远远不是关注的核心,我们一再强调,奥巴马执政期间,美国债爆炸性增长,一举超过企业借债和居民借债,完全改变了债务市场的结构。

美联储的基础利率调整,最直接的影响是财政政策的执行,基础利率上升1%,联邦政府利率负担上升2000亿,扩大目前财政赤字水平50%。即便是不增加任何财政刺激性支出,单单是奥巴马遗留下来的债务规模,就能让民主党对白宫的预算敢于能力上升。

在川普市的情况下,利率问题已经从单纯的美联储调整经济运行的措施,演变为两党政治斗争的抓手。值得欣慰的是,我们看到了新联储新主席不断强调货币政策的透明性,通过市场和宏观经济数据对经济过热做判断;这在根本上改变了耶伦单纯紧盯失业率,并由此衍生出“经济过热”的担忧,以担忧强行提高利率。我们看到的是耶律这种政治性倾向非常明显的“狼来了”式的货币政策的终结;只要经济提速和市场基本面的改良先于升息,美国市场仍将处于一个牛市。对此,我们欢迎鲍威尔就货币政策透明性的言论,希望看到未来货币、财政政策的配合在促进经济和规避过热中,从经济的角度达到一个良性的平衡。

市场对鲍威尔的两场发言也持积极态度,市场利率稳中有降。

3.一周美宏观数据回顾

佛罗里达枪击按导致两党紧张对峙持续发酵,房地产业有反转倾向,新房销售和二手房销售都有显著下滑。

美股

美股周五低开高走,呈现大震荡走势,开盘一度重挫,道指跌超350点,但随着市场逐渐消化了对贸易战的担忧,投资者恐慌情绪逐渐减弱,股指午后反弹,最终美股大盘指数——标普500指数收高,纳指更是大涨逾1%,道指仅小幅下跌。

道琼斯工业平均指数收跌70.92点,跌幅0.29%,报24538.06点,本周累跌3.1%。纳斯达克综合指数收涨77.31点,涨幅1.08%,报7257.87点,但本周跌1.1%。标普500指数收涨13.58点,涨幅0.51%,报2691.25点,但本周累跌2%。

美国科技股普遍收涨,奈飞收涨3.67%,自IPO以来首次收于300美元上方,谷歌母公司Alphabet收涨1.19%,苹果收涨0.69%,亚马逊收涨0.46%,Facebook收涨0.39%,微软收涨0.22%,英伟达收涨1.86%,英特尔收涨2.38%,美光科技收涨3.13%,特斯拉收涨1.27%。

黄金

纽约商品交易所4月份交割的黄金期货价格上涨18.20美元,报收于每盎司1323.40美元,涨幅为1.4%。在本周的整体交易中,金价则累计下跌了0.5%左右。此前,黄金期货在周四的交易中创下了年内收盘新低,而在整个2月份的交易中也同样有所下跌,这是自去年10月份以来的第一次。在当时,导致金价承压的主要原因是美元指数保持在六周高点附近。

原油

纽约商业交易所4月份交割的西德克萨斯轻质原油(WTI)期货价格上涨26美分,报收于每桶61.25美元,涨幅为0.4%,但本周交易中则累计下跌了3.6%。与此同时,伦敦ICE欧洲期货交易所5月份交割的北海布伦特原油期货价格也上涨54美分,报收于每桶64.37美元,涨幅为0.9%,本周则累计下跌了4%。(作者:Robert 田剑波)