美股道指及标普今年升幅报销

上周美股典型过山车。周一中美经贸摩擦趋缓而收涨。周二美债收益率倒挂引发对经济前景担忧而暴跌。周三休市。周四华为消息道指一度跌超700点,最终因为有报导称美联储加息可能不会那么激进,尾盘拉升。周五非农数据逊预期引起经济增长减慢的忧虑,股市再次暴跌。标普收报2633.08跌-2.33%,确认出现“死亡交叉” 走势 — 50天移动平均线跌穿200天线。

科技股尤其是芯片股大跌。AMD收跌-8.64%,恩智浦,英伟达,美光科技均收跌超-6%,英特尔跌超-4%。五大科网股FAANG跌-1.6%至-6.3%。苹果和谷歌均跌超-3%,且两只股票均回吐今年全部涨幅,苹果市值已不足8000亿美元,较最高点已蒸发逾3000亿美元。OPEC与盟国达成协议,在2019年上半年每天减产120万桶,能源股跌势收敛。受到美债殖利率持续下滑压力,银行股表现持续动荡。美国银行-3.27%,高盛-2.45%,富国银行-1.61%,摩根大通-1.81%。

欧洲股市上周下跌因市场担心中美贸易战可能再次升级和全球经济增长可能放缓。德国DAX30正式进入熊市,英國FTSE100指數则创下自2015年8月以来单日最大跌幅,欧洲STOXX600也创下2016年6月英国脱欧公投以来最差单日表现。汽车股跌幅最大。华为供应商意法半导体(STM)劲跌-4.7%,AMS急挫-10.7%。华为竞争对手爱立信和诺基亚跑赢。

OPEC与非油组产油国达成减产协议,卡塔尔宣布退群

石油输出国组织OPEC与俄罗斯为首的非油组产油国达成减产协议,明年起每日减产120万桶,较日前传出的100万桶为高 ,为期6个月。油价造好,纽约及布兰特期油报52.33美元+1.6%及61.46美元+2.3%,早段曾飈+5.3%及+6.1%。120万桶的减产中,油组成员国将占80万桶,俄罗斯等则占40万桶。OPEC数据指,俄罗斯上季日产逾1,430万桶,超越沙特1,050万桶,伊朗日产量则为360万桶。正受美国制裁的伊朗,将与委内瑞拉及利比亚同获豁免减产。

卡塔尔上周突然宣布退群,明年1月起退出OPEC,组织成员国会减至14个。卡塔尔能源部长称卡塔尔在OPEC中声音很小,而OPEC对油价影响力也大不如前。卡塔尔向来都是主打天然气,第3季平均每日石油产量仅为60.9万桶,在OPEC内倒数第5,并只占OPEC总产量不足2%。纵卡塔尔指退出OPEC别无政治考量,但这一举动有不满OPEC龙头沙特阿拉伯成份。

近年来,随着页岩油技术提升,OPEC国家控制石油价格能力已被大幅削弱。如今龙头沙特率领OPEC同俄罗斯合作,是否能维护油价也有待观察。70年代OPEC产量占全球产量超过50%。反观今天OPEC产量占全球比率已降至约35%。如今全球日产多达

9000万桶下,沙特纵占约1050万桶,这12%也孤掌难鸣。俄国沙特同占全球产量逾25%,更有制衡美国的市场以外政治考量。

OPEC无视美国总统特朗普对组织减产的批评。能源价格恰好是特朗普死穴。美国第3季平均汽油价格超过每加仑2.9美元,而3.0美元普遍视为红线,会为中产阶层带来显著负担。

殖利率曲线反转 联储会头顶又罩上了一片阴云

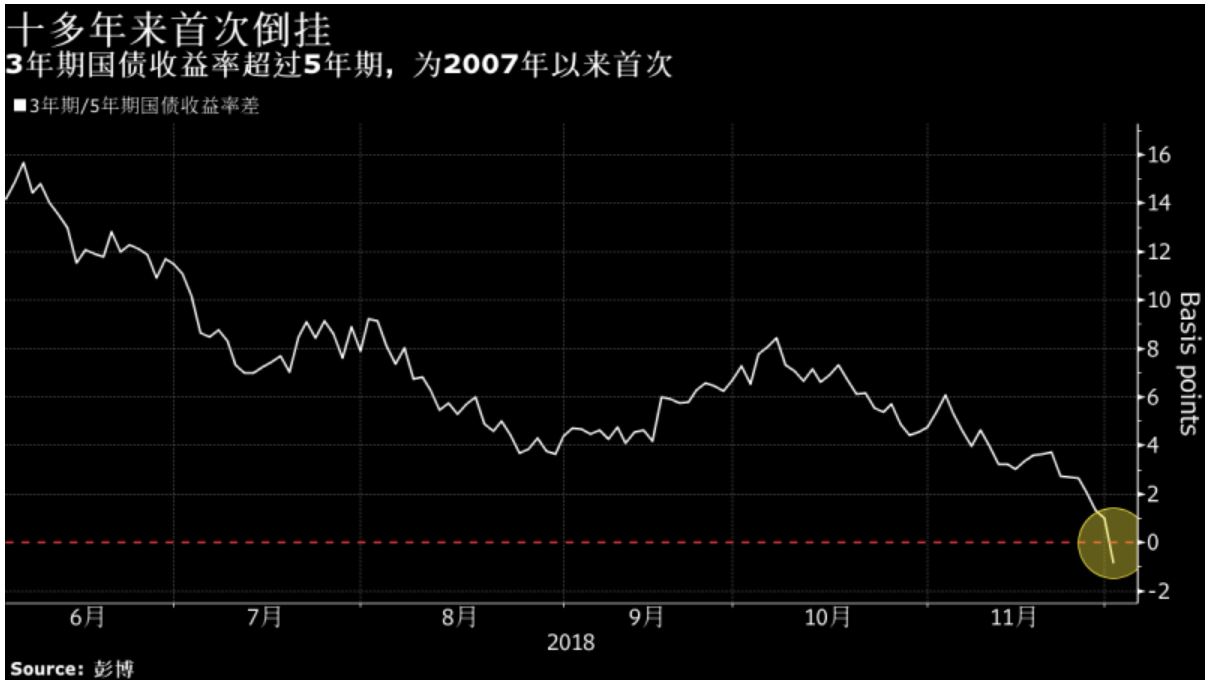

3年期与5年期美国国债的殖利率差周一跌至负1.4个基点,是2007年以来首次跌破零水平,之后很快2年期与10年期国债殖利率差也出现倒挂。强劲的成长势头、符合目标的通膨水平、超低的失业率,几乎从联储会关心的每一个指标看,美国经济眼下都充满活力。然而世界目前看上去充满风险,联储会在密切监视各种威胁,其中之一就是殖利率曲线或将出现反转。所谓殖利率曲线反转,是指短期国债殖利率高出了长期国债。这种情况不会经常出现,因为投资者做长线投资总是指望有更多的回报。当曲线真的发生反转时,那便不是好事,从历史上看,经济衰退往往会接踵而至。

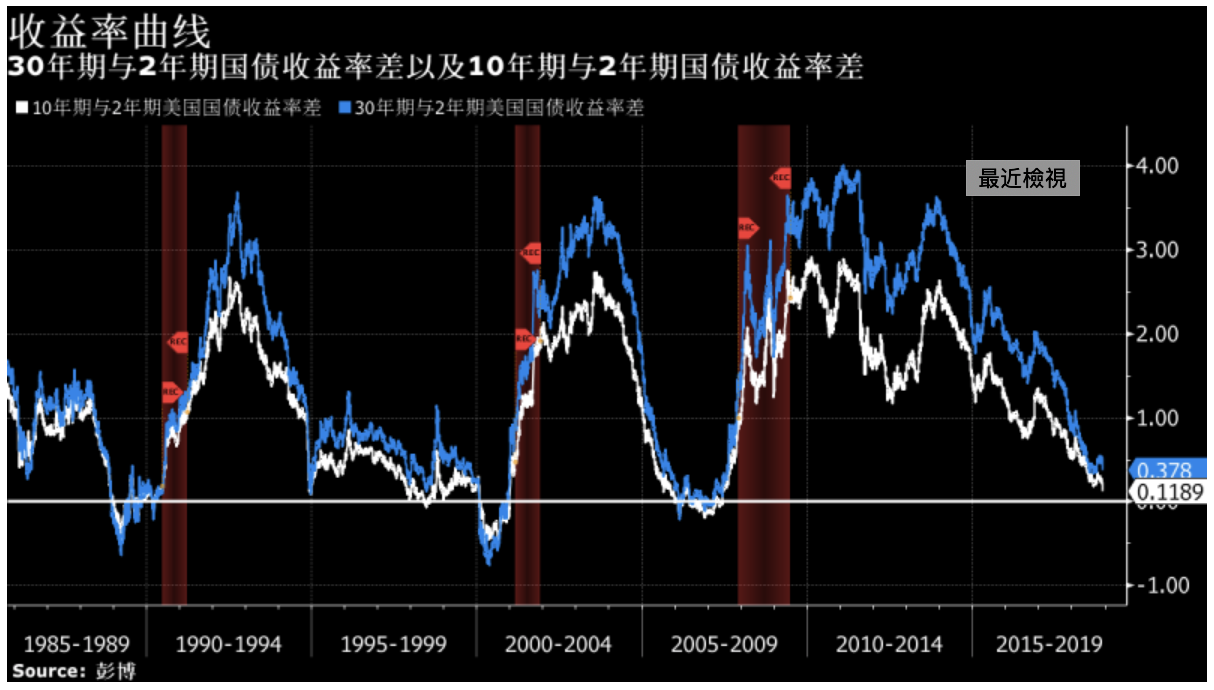

由不同期限债券殖利率连成的殖利率曲线如今又在日渐趋平。2年期与10年期美国国债殖利率差在不断缩小,眼下已触及11.5个基点 一 2007年以来的最低水平,参照历史上的类似情形,这真的不是吉兆。

达拉斯联邦储备银行行长Robert Kaplan周一接受路透采访时表示,殖利率曲线告诉他,「保持耐心是明智之举」,而且曲线状况表明,市场预计全球经济增速会放缓。但是纽约联储行长John Williams周二在被问及对近来的殖利率曲线趋平怎么看时,他表示,当前金融状况依然有利于经济成长。他说「我们需要特别关注目前隐现的全球风险,我们在密切关注经济放缓快于所想的迹象,或者另一方面关注我们今年看到积极的或消极的惊喜继续延入明年的迹象。」

11月份的非农数据远不及预期值

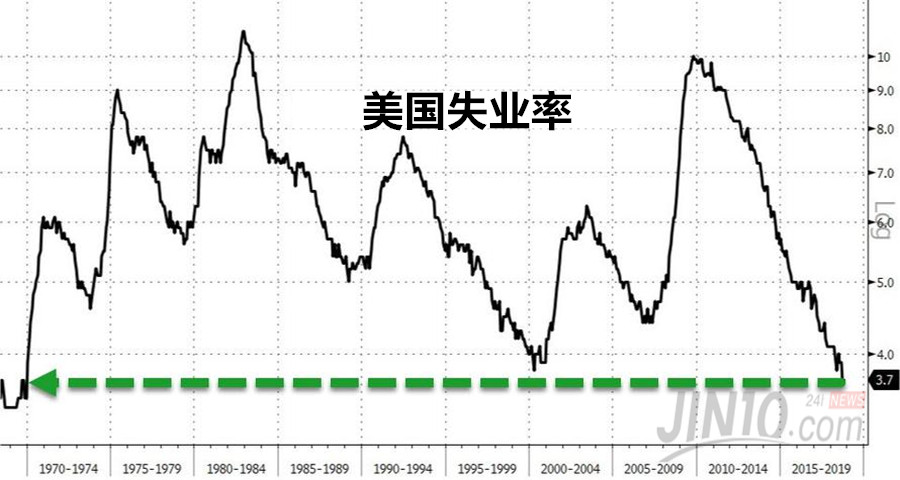

北京时间周五 美国劳工部公布了美国11月非农报告:美国11月季调后非农就业人口新增15.5万人,预期为20万人,前值下修为23.7万人。美国11月失业率录得3.7%,前值为3.7%。美国11月平均每小时工资年率录得3.1%,前值为3.1%。

路透评论称,美国11月就业增速有所放缓,月度薪资增速不及预期,暗示着美国部分经济活动有所放缓,可能会加剧人们对美国经济健康状况的担忧,并降低美联储明年加息的可能性。11月非农就业新增人数仅录得15.5万人,其中因天气寒冷,建筑行业在过去8个月雇佣了最少的工人;11月就业增速放缓的原因还有技术性人才短缺。

数据出炉后,COMEX最活跃黄金期货合约在北京时间21:30-21:33四分钟内成交量为10282手,交易合约总价值近13亿美元;黄金短线冲高超两美元,美指短线下挫,非美货币集体攀升,美元兑加元USD/CAD短线暴跌70点。

值得注意的是,非农报告公布后,CME“美联储观察”显示,美联储今年12月加息25个基点至2.25%-2.5%区间的概率为74.9%,公布前的概率为78.4%。而周四小非农数据出炉后,彭博报道称,美国利率期货交易员对美联储将继续加息的信心在迅速蒸发,甚至开始怀疑原本几乎毫无悬念的12月加息前景,对明年更是预期几乎不会有加息。

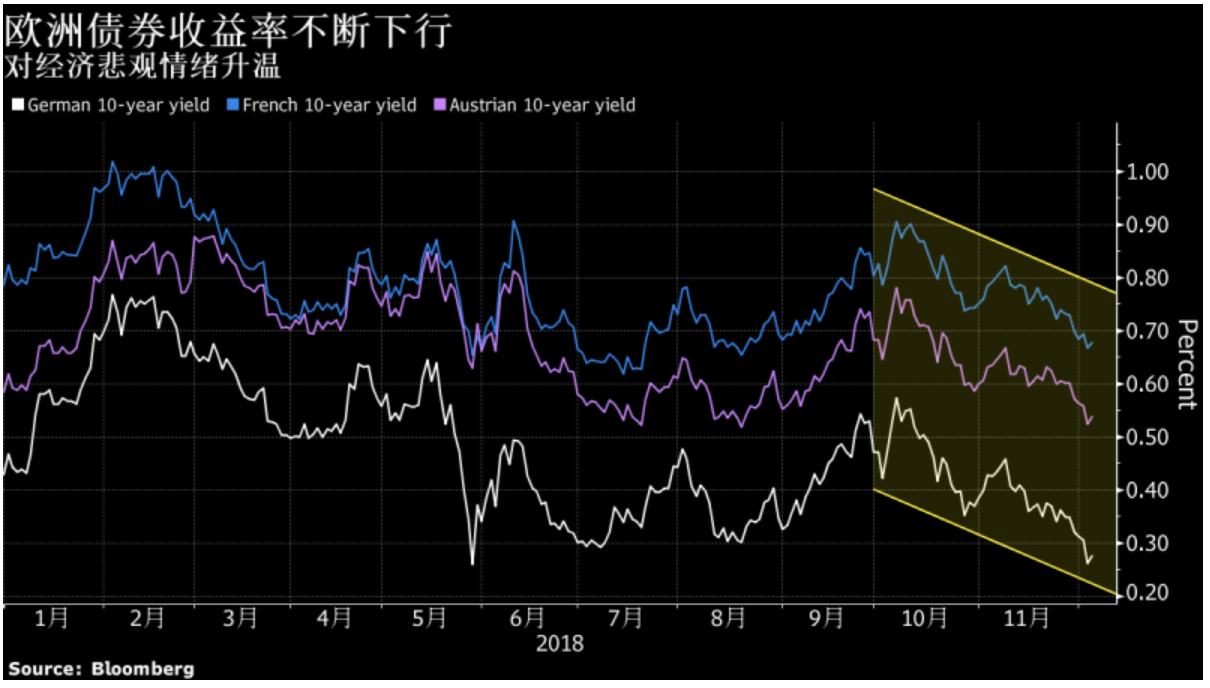

欧洲债券市场是经济悲观情绪的良好晴雨表

由于对美国经济放缓的担忧加剧了欧元区本已相当暗淡的经济形势,德国国债殖利率周三触及六个多月以来的最低水平。资金追捧避险资产凸显今年初以来经济乐观情绪的消退速度。德国债券的殖利率已经低于2017年底的水平,而货币市场的交易员不再指望欧洲央行会在2020年3月之前加息。相比之下,10年期美国国债的殖利率今年已攀升超过50个基点。全球债券上扬也反映出市场对经济衰退的恐惧。这将迫使欧洲央行在更长时间里按兵不动,也增加了央行何时会将利率从目前的-0.4%上调的不确定性。

欧元区的经济前景已相当糟糕,经济成长势头为自2016年9月来最弱。经季节调整后,欧元区第三季GDP年比终值下修至增长+1.6%,低于市场预估+1.7%;第二季终值增+2.2%。欧元区第三季GDP终值按季增+0.2%。德国经济依赖汽车业,贸易摩擦恐威胁当地的供应链。德国汽车工业占当地约7.7%经济产值,第三季增长放慢0.5个百分点。

欧股上周四大冧市中,德国正式步入技术性熊市,DAX指数急插3.5%,自高位调整逾20%,这是在中国六月、香港九月,以及意大利和南韩十月先后陷入熊市后,最新见熊的主要股市。德国较其他主要经济体更易受到环球贸易战冲击,DAX成分股中,约

80%收入来自德国以外地区,反观,美国以外地区只占标指成分企业37%收入。德国平治母公司戴姆勒、钢铁商Thyssenkrupp及轮胎生产商Continental股价今年均累泻逾三分之一,德意志银行更跌逾半。

中国上月进出口放缓 今年贸差缩窄逾两成

中国11月外贸数据明显回落。国内需求趋弱加去年同期高基数,中国进口同比增加+3%至4100亿美元。外需整体走弱,出口增加+5.4%至2274亿美元。两者均差于预期,上月对外的贸易顺差则扩大+16.4%,其中对美顺差同比增加+27.5%,今年以来,中国对外贸易顺差整体收窄-18%。国际货币基金组织已经下调了2019年全球经济增速预期。分析人士认为若明年全球经济增长放缓,国际金融市场波动加剧,中国外贸出口或将承受一定压力。

发达经济体PMI数据持续波动。欧元区PMI数据自年初以来整体下行,11月PMI持续下滑至51.8,美国PMI自年内峰值复降至59.3。全球经济复苏继续呈现不确定性,对中国出口可能存在负面影响。单看向美国出口,中国11月录得的数字出现大幅度下滑,同比跌-25%至356亿美元,本年至今整体则升+5%,向欧盟出口于11月份升+5.9%,其余主要贸易伙伴11月出口同比增长均现跌势。海关新闻稿中提到,中国对一代一路国家首11个月合计进出口达7.62万亿元,增长达+14.4%,占全国外贸总值27%,比重提升+0.8个百分点。

有分析师预期,中美就贸易战达成的协议或短期内增加对美国农产品进口,未来对美贸易顺差或趋向收缩。 但11月中国自美国进口规模达107亿万美元,同去年比下降了-25%。市场预期美国向部分中国进口货品,故今年贸易战酝酿以来,中国出口商赶在征税实施前出货,故载货量上升,造成较高基数,但明年效应消失出口增长将会大幅度减慢。

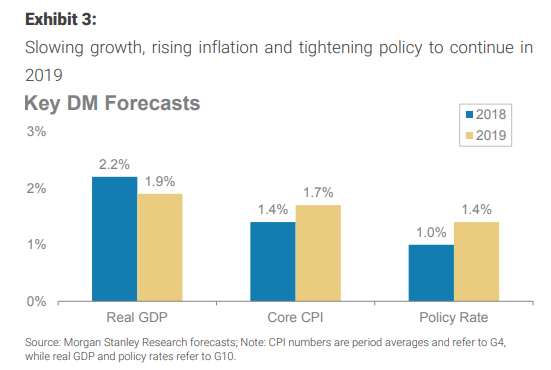

摩根士丹利的《2019全球策略展望报告》内容

报告指出,2019年,资产将会发生五大重要逆转:美元将达到周期性峰值后走贬,欧美利率曲线趋于收敛,新兴市场资产要跑赢大盘,美国股市和高收益债券表现不佳,价值股表现强于成长股。摩根士丹利报告认为,资产走势发生转向背后的原因,是宏观经济将会发生两大转折:

第一,全球经济增长放缓、通胀上升、G4央行将转向收紧政策

报告分析认为随着经济增长放缓,劳动力市场供给趋紧推高的工资增长将推升核心服务价格,贸易关税上调将推升核心商品价格,因而通胀应将走高。虽然能源价格走低会令整体通胀率有所放缓,但不论是市场还是各大央行都更加关注剔除能源和食品价格的核心通胀。

随着核心通胀上升、产出缺口缩小(即实际产出与潜在产出的差值缩小),G4央行继续收紧货币政策。报告预计,美联储将在明年3月和6月再加息两次,欧洲央行将在明年十月加息一次,英国央行将在五月和十月加息两次,而日本央行将在明年上半年从负利率转为零利率。

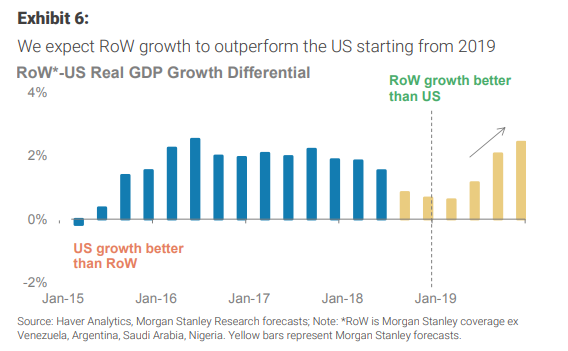

第二,全球经济增长的表现将开始优于美国,这将导致美元走软。

美国经济增长将在2019年放缓:这主要是由于美国对经济增长的政策扶持效应减小,因为劳动力市场趋紧,美国财政刺激的影响减弱,加上退出宽松货币政策的影响,对其经济增长势头构成压力。

欧洲和中国的经济增长可能更容易取得超预期的成绩。欧洲经济在2018年底增速放缓部分由于一些临时性因素,而中国明年可能会采取积极的支持政策来给经济托底。

从财政政策上看,报告预计,明年美国通过预算案的难度将有所增加,因此美国财政刺激将大幅减小,对经济增长的政策扶持效应也将减小。而欧元区改革预期将提升,财政政策的刺激将进一步显现,这会使得欧洲风险资产在2019年获得更好的表现;同样的,英国面临的软退欧、中国面临的疲软增长都会提升其财政刺激的预期。

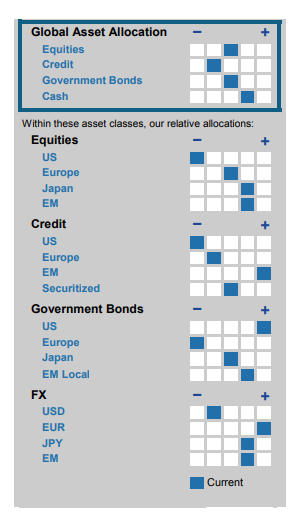

总体来看,2019年,摩根士丹利对股票的投资评级为中性(+0%)、企业债为减持(-5%)、政府债券为中性(+1%)和现金为增持(+4%)。其中,整体仓位侧重防御,新兴市场占比有所增加。

行业-网约车疯狂吸金

Lyft: 上周12月6日晚,彭博社报道称,美国网约车巨头Lyft秘密提交了首次公开募股(IPO)相关登记声明草案,目前拟发行股票数量、拟议发行的价格范围尚未确定。根据市场和其它情况,预计IPO将在SEC完成审查程序后启动。公开资料显示,从2012年成立至今,Lyft一共融资51亿美元,其估值也在近两年大涨:2017年4月,Lyft的估值为75亿美元;到2018年初,Lyft再融资15亿美元,估值也升至115亿美元;今年6月,在获得由投资机构Fidelity Investment领投的新一轮6亿美元融资之后,Lyft估值达到151亿美元。

Uber:在美国网约车市场,与Lyft一样创造高融资和高估值故事的就是其最大的竞争对手——Uber。在Lyft被曝出选定IPO承销商的同时,《华尔街日报》消息称,Uber也可能在明年年初进行IPO,该公司还于今年9月收到高盛和摩根士丹利的建议——对Uber估值高达1200亿美元。这一数字较今年5月公布的620亿美元估值翻了近一倍。高估值的背后,Uber的融资数字也很疯狂。 从成立至今的9年中,Uber的总融资额已高达160亿美元,在美国非上市高科技公司中遥遥领先。

Grab:不止是在美国,东南亚网约车市场也受到资本热捧。公开资料显示,东南亚网约车巨头Grab今年6月宣布获得了丰田10亿美元融资;之后,包括奥本海默基金公司(OppenheimerFunds)、平安资本、未来资产(Mirae Asset))旗下Naver Asia GrowthFund、光速资本(Lightspeed Venture Partners)和Macquarie Capital等在内的机构纷纷加入,帮助其融资规模实现翻番,达20亿美元。近日,Grab总裁MingMaa在接受CNN采访时透露,今年以来,该公司已经筹集了27亿美元资金,这一数字刷新了东南亚初创企业的融资记录。他还表示:“在新年钟声敲响之前,Grab今年的总融资额将达到30亿美元。”从而在这个拥有6亿多人口的重点地区击败其他竞争对手。

Ola: 另据印度《经济时报》12月5日报道,日本软银拟在印度打车公司Ola的新一轮融资中投资10亿多美元。

风险提示:本文观点仅作为知识分享,不构成投资建议。市场有风险,投资需谨慎!