1月7日,荷马金融团队受邀出席在上海举行的第19届瑞银大中华研讨会,本次研讨会设有一系列圆桌讨论、演讲及辩论等环节,汇集来自各大领域的精英,共同分析探讨全球重要问题对金融市场的影响,很多有价值的信息值得投资者关注,荷马金融部参会同学们把干货全部整理出来了,快来看看吧。

中国、美国、欧洲货币政策“边走边看”

美国联储局前主席耶伦与中国人民银行前行长周小川均表示,随着全球最大经济体从量化宽松转向量化紧缩,各国央行都将保持谨慎的货币政策。瑞银集团主席、前德国央行行长魏柏昂表示:“不确定性与波动性水平是货币政策需要考虑的一大因素”。

周小川预计在目前的情形之下中国会采取更为积极的财政和货币政策。周小川说:“我们的货币政策仍有量化调整的空间,将在维持物价稳定的基础上,继续支持经济增长,就业市场和投资。我们希望看到财政政策和货币政策更好地协调配合。中国也正朝着完善汇率政策的方向发展“。

中国人民银行前行长周小川

耶伦预计联储局将暂停加息:“暂停加息以评估政策效力是必要的”。她还指出,劳动力市场变得越来越紧缩:“我预计可能需要一次或两次加息才能遏制美国经济过热现象”。

美国联储局前主席耶伦

魏柏昂强调不确定性本身已经处于历史低位“随着货币政策的正常化,不确定性也已常态化”。尽管所有发言嘉宾都提到了中美毛衣冲突的影响,但他表示,特朗普总统与习近平主席的上次会晤表明双方愿意达成协议他表示:“这确实为中美从冲突转向合作奠定了基础“。他认为,欧洲退出货币宽松也会在2019年采取“边走边看”的态度,“我认为欧洲央行不会在今年9月前启动加息,可能会等到2020年才正式开启加息。”

瑞银集团主席 魏柏昂

魏柏昂:“全球经济动力仍然良好,我认为市场太悲观了,目前全球经济增长动力只是适度放缓,但我们并没有进入衰退”。目前美国经济状况仍然健康,最新出炉的非农就业数据也创下纪录新高。鉴于金融市场的剧烈波动,他认为美联储可能会在今年上半年暂停加息,因为金融市场处于风险规避状态,且通胀仍受到抑制。“不过如果未来通胀、薪资持续向好,美联储在下半年大概会继续加息,预计年中和年末分别加息一次”。他显得比其他经济学家或机构人士更为乐观,他并不认为衰退即将到来,同时他认为此前金融市场的暴跌可能是“过度反应”,虽然2019年美国的货币、财政刺激都会下降,但美国经济仍然强劲。

魏柏昂表示衰退的来临往往需要一个触发点,但目前并没有看到。“一个触发点可能是金融脆弱性,但我不认为当前金融市场存在重大风险;第二则可能是货币政策的执行出现误判,即紧缩速度太快,但我认为本届美联储不会以牺牲经济为代价来收紧货币政策。因此,我认为衰退的可能并没有上升,可能只是经济增速逐步放缓”。

魏柏昂提及过去美股大涨主要是受到非常规货币政策的推动(估值持续扩张),随着债券收益率的持续下降,美股的风险溢价也在过去几年持续上升,市场为了追逐收益则超配美股。但如今,美联储开始加息和缩表,美股此前出现一定的回调是正常现象,目前货币政策对金融市场而言是“中性”。

魏柏昂: 中国的财富管理市场以两位数的速度增长,这将是一个极具吸引力的市场。 财富管理和资产管理业务的增速则通常是GDP的两倍。因为有更多的富人涌现,而财富分配的不平等程度往往比收入分配的不平等程度更大。所以在世界范围内开展财富管理业务有助于获得更大的市场份额,财富管理机构可以以GDP两倍的增速增长。

2019中国经济展望软着陆

亚洲经济主管汪涛博士

汪涛表示,中国经济有望再次实现软着陆。预测中国经济增速将小幅回落,从去年的+6.5%分别降至2019的+6.1%和2020的+6.0%。通胀压力应较有限,基准利率以及人民币对美元汇率也不会发生太大变化。近年来债务风险被视为“像定时炸弹一样危险日增”,如今这种风险已大大降低。

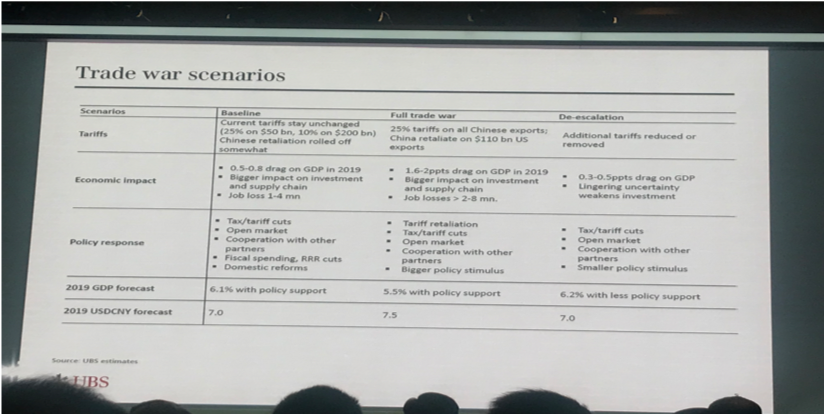

毛衣冲突是中国面临的大阻力。不过她对毛衣冲突后果的看法比她在美国的瑞银同事更为乐观。她认为中美在3月1日达成重大协定的可能性很小。不过中国为避免被进一步加征关税已取得相当大的进展,美国是否认为这种进展足够充足的几率各半。中国一直在释放积极的信号,希望与美国达成协议并已实施重大举措来满足美方要求,例如下调关税,向外国人开放更多行业等。

但她提醒说即使中美达成了重大协议,双边关系也不会重回之前的良好态势,不信任感仍会存在。如果中美爆发全面贸易战,今年的GDP预期增速将从+6.1%降至+5.5%,人民币兑美元汇率将从7.0升至7.5。

中国不会实施 “强劲的”一揽子刺激计划,但她指出减税以及基础设施支出增加+10%,将极大提振国内信心。为了更好地把握中国向其经济注入的刺激金额,汪博士建议关注中国预算赤字的增幅。她预测2019年中国预算赤字将增加+1.5%。尽管当前遭遇汽车销量下降等不利因素,但汪博士表示中国消费未来仍将持续增长。她说:“长期来看,随着人们越来越富裕,以及老龄化程度越来越高,消费将继续超过投资。”

A股2019年将会“先苦后甜”

2018年的故事:去杠杆化,贸易战,然后是政策宽松。瑞银证券中国首席策略分析师高挺预计沪深300指数今年盈利增长5.4%,盈利放缓的负面影响将会减弱。指数估值已接近低点,有上升空间。预计到2019年底沪深300指数的目标位为3800点,较目前有20%的上行空间。今年有几个重要的投资主题,包括:减税降费、利率下行、基建投资支出加速、A股国际化及科创企业上市。

刘鸣镝表示,23个子行业中至少超过半数都下调了增长预期。消费者的消费心情发生了变化,变得更谨慎和理性。“总体来说,我们能看到几架经济增长的马车里面,包括消费,是一个向下的趋势”。

此外,企业的利润景气度在2019年初期也将有下行压力。市场普遍观点认为2019年企业业绩增长为+13.6%,然而瑞银预计增长率仅为+7.6%,特别是一季度和二季度之间有相当大的业绩下调的压力。“我们做了一个过去十年至2020年的毛利、净利普遍预期的比较,发现有部分行业是毛利、净利和收入的预期都出现下降,以互联网最为典型,而互联网是MSCI中国大约34%的构成”。

高挺补充,财政政策降税对企业将有积极正面的影响,MSCI提高A股纳入的比例带来的国际资金体量也将进一步加大。当前中国股市估值处于历史低点。目前MSCI中国指数的市盈率为8.9倍,较此前低点并没有高出很多(2016年和2013年底部时曾降至8.1倍)。因此预计到2019年底MSCI中国指数的目标位为87点(+22%的上升空间)。

海外资本关注持续增加

瑞银中国证券业务主管房东明表示,2018年以前海外投资者在A股市场的交易占比接近3%,2018年已经接近6%,占比已经翻了一番。2018年虽然沪深300指数一路下行,海外投资者对中国股市的关注度为近年来最高。A股国际化会持续,主要受益于A股被纳入MSCI指数。预计2019年8月A股被纳入MSCI指数的比重会提高到2.8%,带来的净资金流入预计是560亿美元。如果到2020

年比重增加到3.4%,又有额外的140亿美元资金流入。如果将来A股被100%纳入MSCI指数,预计资金流入会在3700至4400亿美元。

瑞银证券总经理钱于军表示,虽然2018年对于投资者来说是比较艰难的一年,但海外投资者对A股市场的关注度和参与度都不断提高。“今年我们一共迎来了2800位全球投资者、企业CEO参加我们的大会,其中欧美投资者的增长比例最大。可以看到海外的投资者从中长期投资和配置的角度,对中国A股的关注度不断地增加”。

2019A股将是一个震荡市,但到下半年政策宽松效果将显现,MSCI提高A股纳入比例、基建幅度加码、利率下行等,将有助于A股估值修复。瑞银青睐业绩韧性较强、不受整体盈利放缓影响的板块。看好受益于政策支持、估值在市场回调后变得具有吸引力及对美贸易和人民币贬值敞口较小的板块。高挺认为,经济增长压力在上半年集中体现,出口和消费走弱,而基建支出加速。因此行业配置应相对偏防御性,看好石油天然气、银行、建筑与铁路设备、公用事业和旅游;对房地产、材料、可选消费、多元金融等行业保持谨慎态度。