关键事件聚焦:

全球经济下行和通胀低迷隐忧下全球国债大涨。

中国宽松货币政策驱动全球资产。

关注主要经济体经济基本面情况。

警惕未来经济衰退和企业盈利压力。

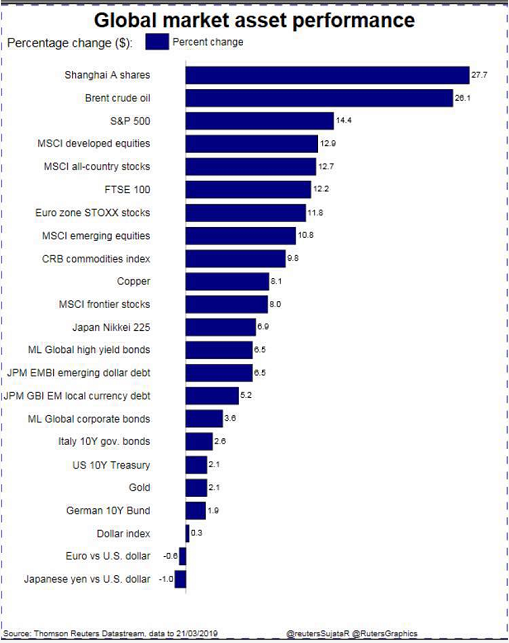

1、今年以来全球各大资产都录得了较好的收益。

新兴市场比成熟市场涨的少(中国一马当先),今年各大资产的上涨跟中国宽松的货币政策关联度很大,可以说中国的宽松货币政策是很多国家经济增长的依赖。

(图:今年迄今全球各大类资产的涨幅)

因此,在敢为天下先的货币宽松政策下,今年上证综指为代表的中国股票指数成为全球市场上涨的领头羊。

我们可以关注一个数据:中国债务总规模已达到34万亿美元,这是一个非常庞大的数字,其余国家都没有这个能力进行如此宽松的货币政策。

中国前两年的去杠杆政策和美联储去年的四次加息在某种程度上导致了去年全球各大类资产的下跌,但去年下半年以来中国货币政策的转向,和今年年初以来美联储货币政策由鹰派转鸽派的180度大转向,促使全球大类资产今年一季度均出现了如上图所示的上涨,而作为避险货币的日元也随着risk off 转向risk on而成为各大类资产中表现较差的货币。

2008以来中国的货币政策影响力无疑成为全球资产的风向标。

10年以来中国货币和财政政策的历次变化都在很大程度上令全球市场奉为圭臬,马首是瞻。

2、但在关注资产上涨的同时,我们还建议大家近期重点关注各个国家的经济增长指标。

可以看到一季度以来欧洲、日本、韩国、中国等出口数据均出现了双位数的大幅下滑。

上周公布的德国和美国采购经理指数PMI都下滑,全球经济的下行是当前市场最为担心的最大尾部风险。

(图:中国PMI往往领先于欧元区PMI)

从历史的数据表现来看,一般中国的PMI好转要领先于欧洲。

我们可以关注年初以来欧元区经济Surprise指数一直都不好,而在最近有所上升。

可以说目前市场还没开始关注欧元区的这一最新变化,重点关注还在于全球经济下行下的央行货币政策。

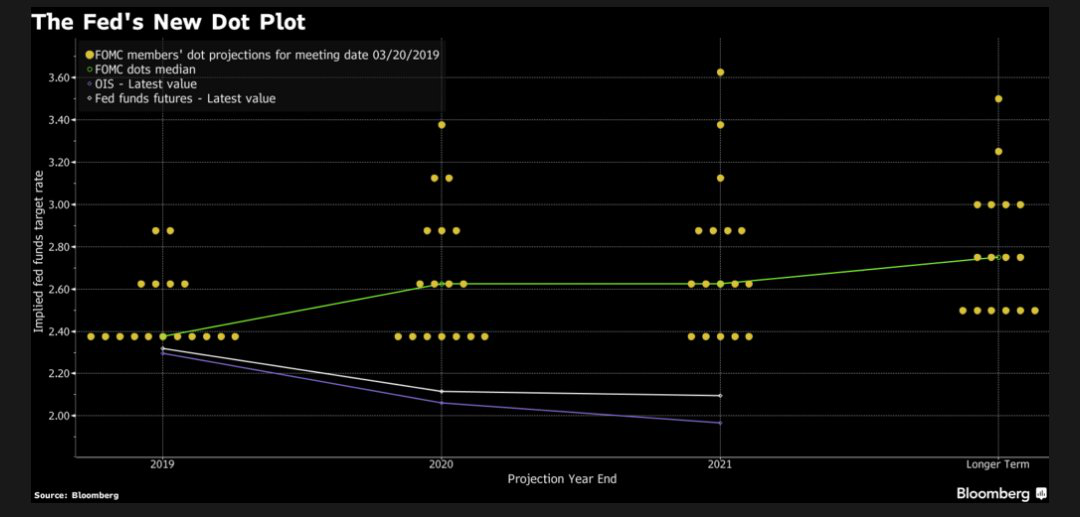

3月20日公布的最新美联储点阵图已经表明2019年加息从12月的预期两次到不加息,而利率期货市场来看今年美联储降息一次的概率为80%。

利率掉期市场则显示2020年美联储会两次降息。

下图为3.20美联储议息会议后公布的最新联邦利率点阵图(黄点和绿线)和利率期货市场(白线)和隔夜利率掉期市场(紫色线)分别对未来几年美国联邦基准利率的预测:

近期公布的经济数据显示美国当前经济下行压力扩大,因此美元指数在上周美联储公布议息会议结果后一度出现大跌,随后一天迅速反弹。

表明在欧日,加拿大,澳大利亚,新西兰还有其他新兴市场主要国家央行的货币政策都维持宽松,面临经济下行压力的背景下,美元至少在中期能维持一定强势。

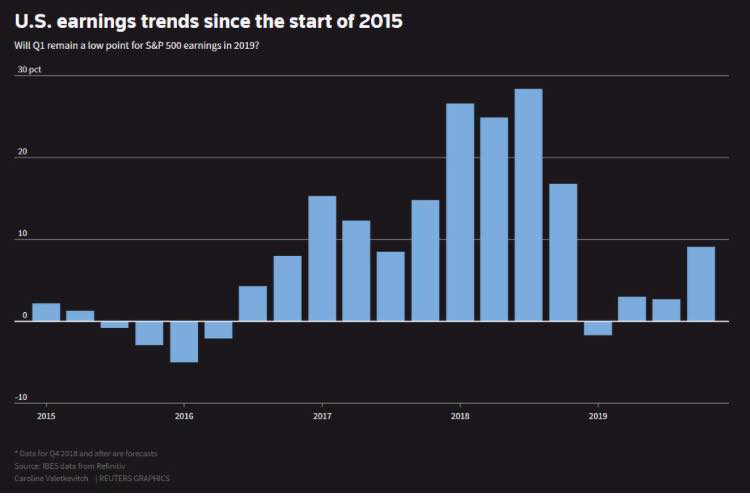

3、上周五三个月美债收益率和十年美债收益率反转后,市场担忧未来两年内会有经济衰退的可能,周五全球市场的大跌一定程度反映了这种担忧,同时股市在一季度的快速反弹后,上涨乏力,短期也面临回调压力。

另外,企业盈利增长预期今年第一季度出现下滑,象征经济增长的大宗商品铜和原油价格也出现下跌。

下图为2015年以来标普500盈利增长,2019年第一季度预期增长为负数:

一季度以来新兴市场涨幅落后于发达国家(中国除外,涨幅最大),此次美债收益率反转后,新兴市场跌幅又大于发达市场,尤其MSCI拉美股指下跌了5%,货币也下跌幅度较大,需要引起关注。

下图是98年以来历次美债收益率反转后,新兴市场股指下跌的情况:

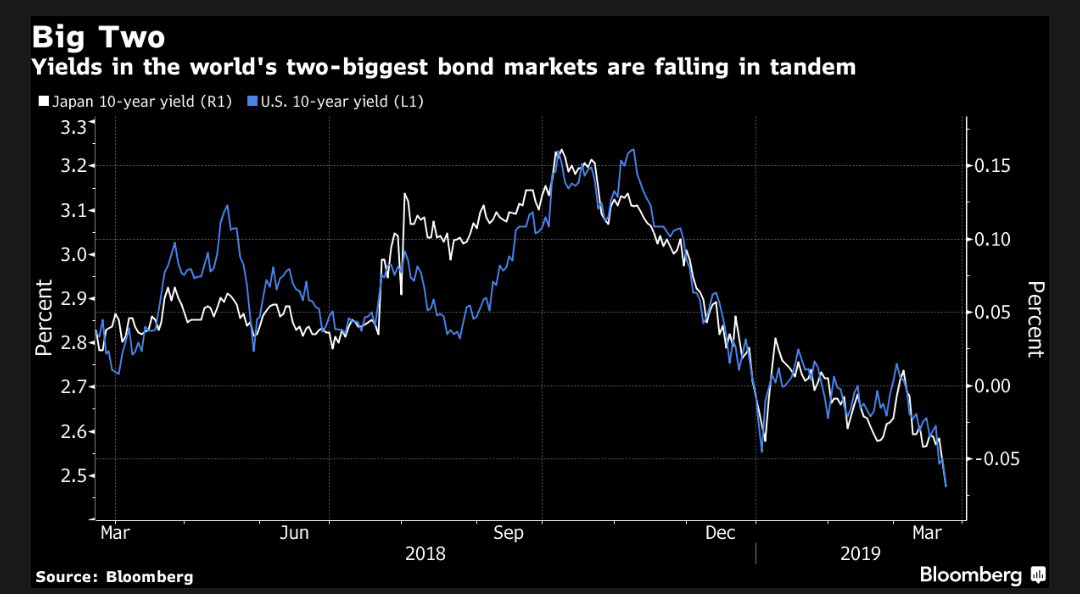

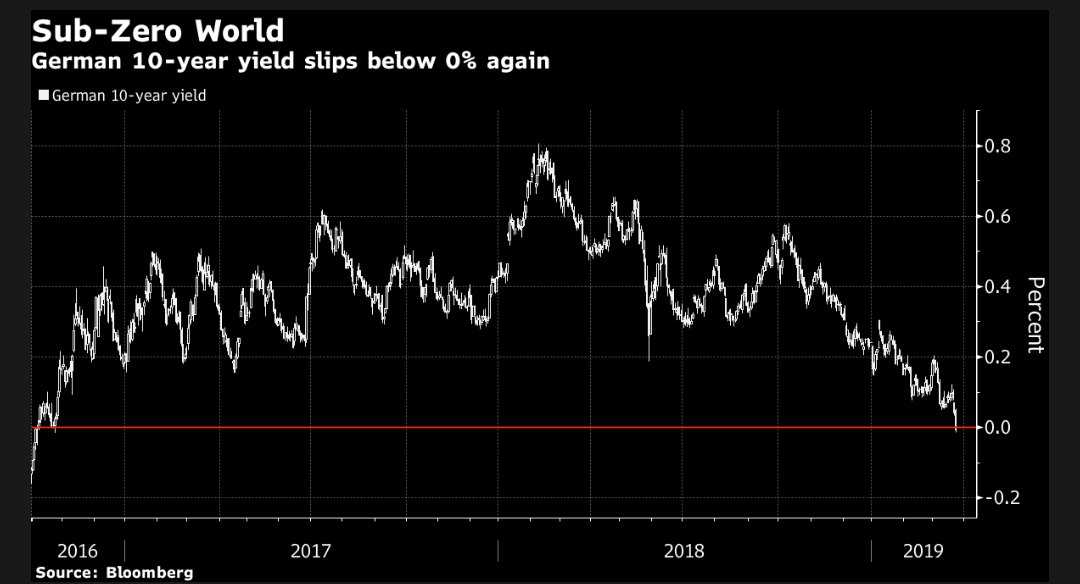

4、我们在前两周提到了美欧日债券市场尤其是国债市场大涨,德国和日本标杆国债收益率又跌入零以下,处在负收益率区间的全球国债规模和品种都上升。

上周五美债收益率反转后,在全球经济前景堪忧,通胀低迷的驱动下,资金持续买入各国国债,德国,日本,澳大利亚,新西兰,加拿大等主要国家的国债价格都大幅上涨。

如下图:

(1)美日国债同步上涨,收益率下滑:

(2)德国标杆国债收益率在欧债危机三年后又一次跌入负区间:

(3)澳大利亚新西兰国债收益率双双跌破2%

5、在上面说到中国宽松的货币政策支撑了本轮上涨行情,货币的“放水”导入基建等固定资产投资和中国股市债市,对全球各大类资产影响都很大,未来可以重点关注中国债券发行和价格变化。

中国的货币政策和财政政策比其他央行执行力更强,效率更高。

不仅地方债和城投债,国企甚至部分大民企融资都有很强大的国家信用背书,外资从去年以来也有大规模购买中国境内股票和国债,城投债以及同业传单,这对于人民币汇率也有很大支撑。

但在最近股票和债券市场都出现了外资流出,需引起注意。

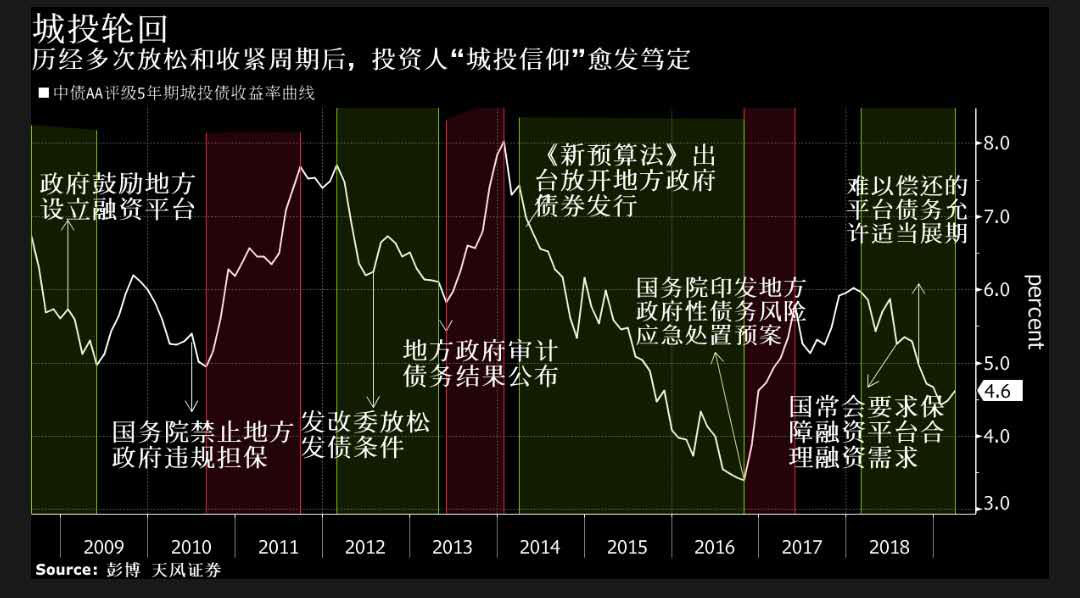

(城投轮回,中国的发展模式)

(中国A股市场出现了2016年深港通开通以来最大的流出)

本文作者为荷马国际首席经济学家宋卫国,原文略有删减。

风险提示:本文观点仅作为知识分享,不构成投资建议。市场有风险,投资需谨慎!