东曜药业—B(01875.HK),成立于2009年,是一间临床阶段生物制药公司,致力于开发及商业化创新型肿瘤药物及疗法。

公司拥有针对各类癌症的综合性在研肿瘤药物组合,当中包括多种单克隆抗体(mAb)、抗体偶联(ADC)、溶瘤病毒药物及特种肿瘤药物(如脂质体药物)。

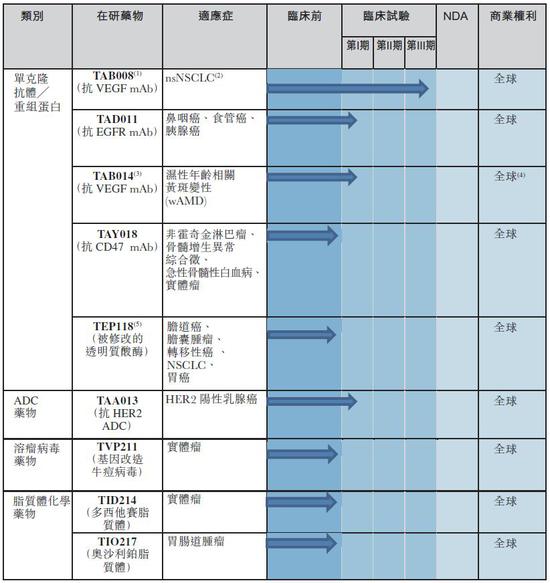

其全面产品系列包括七种在研生物药及五种在研化学药物,其中11种为内部开发药物。

截至最后实际可行日期,有四种在研生物药处于临床阶段。

近3年公司净亏损额及研发费用逐年递增,到目前为止仍处于亏损状态。

股票名称:东曜药业—B(01875.HK)

招股日期:10月29-11月1日招股

发行股份:发行9000万股,其中90%为配售,10%为公开发售。

发售价:6.55 -7.55港元

每手股数:400股

所属行业:医疗保健

公司市值:40.19亿

发行市盈率:亏损

入场费:3050.43港元

暗盘交易:2019年11月7日

上市日期:2019年11月8日

保荐人:工银国际

绿鞋:有

基石:有3名基石,晟德大药厂、Vivo Capital、年兴维京群岛合计认购24.72%

1、40.19亿元发行市值,相对于主板属于偏大。

2、保荐人工银国际,历史保荐5家公司上市,上市首日2平3负,3家首日上市破发10%起,这个保荐人有点坑。

3、公开发售900万股,每手400股,总计22500手,甲组乙组各中签11250手,如果不回拨,按目前打新人数,一手中签率约在40%。

4、此股,生物B,未盈利,有绿鞋、有基石(锁定24.71%的份额),入场费3050.43元也不算高,历史上市生物B公司,大部分肉多面少,是面是肉完全看运气,最近上市的亚盛医药—B超购700多倍,暗盘表现不错,超购如此之高,上市首日高开低走,无反弹之力,如果此次东曜药业认购倍数过低,不被市场看好,后果可想而知。

来源:雪球-量化简财

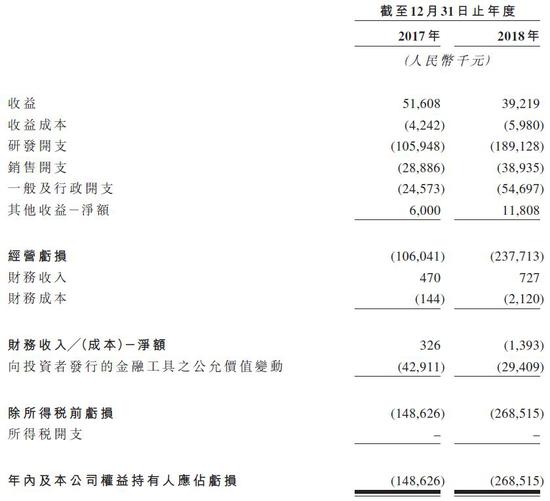

财报数据显示,2017年、2018年,东曜药业分别实现营业收入0.52亿元、0.39亿元,相应的研发投入为1.06亿、1.89亿;全年对应净亏损1.49亿、2.69亿元。

近年来,中国的肿瘤药物市场发展迅速。

中国的肿瘤药物收益由2014年的150亿美元增至2018年的242亿美元,年复合增长率为12.8%。

预期有关数字将于2023年进一步增至487亿美元,自2018年起的年复合增长率为15.0%,并于2030年达到1,016亿美元,自2023 年的年复合增长率为11.1%,其增长速度超越中国整个医药市场,在中国医药市场的所占百分比亦不断上升。

2018 年,中国生物制剂市场规模达到人民币2,622 亿元。

受生物制剂的可负担性不断提升及患者群不断扩大所推动,该市场预期将于2023 年进一步增长至人民币6,412 亿元,自2018 年起的年复合增长率为19.6%,并于2030 年达到人民币13,198 亿元,自2023年起的年复合增长率为10.9%。

招股书显示,目前东曜药业共有7个在研生物药和5个在研化学药。其中,4款生物药目前处于临床阶段,具体包括处于III期临床的TAB008,以及处于I期临床的TAD011、TAB014与TAA013。

1、目前并无从销售所开发的任何药品中产生收益,且于可见将来可能无法取得盈利,或根本不能取得盈利。因生物科技行业的性质使然,潜在投资者可能失去其于本公司的绝大部分投资。

2、自成立以来已产生大量亏损净额及经营现金流出净额,且预计东曜药业在成功商业化在研药物之前,将继续产生亏损净额及经营现金流出净额。

3、累计亏损于往绩记录期间增加,且本公司的综合资产净额于截至2019年4月30日止录得净亏状况,该情况可能于上市后继续或重复出现。

4、可能需要额外的资金来满足经营现金需求,而可能无法以东曜药业可接受的条款获得融资,或根本无法获得融资。

5、营运历史有限,可能难以评估当前的业务并预测未来的表现。业务所涉及的风险可能会导致潜在投资者损失其对业务的绝大部分投资。

风险提示:内容来源招股书及网络搜集,仅供投资者阅读参考,不做实际推荐。