美股主要指数概况

美股涨跌不一,标普500指数和道指触及盘中纪录新高,并刷新收盘纪录高位,前者在过去11个交易日中9日上涨。发达经济体的宽松预期及美国强势经济数据抵消油价下跌影响。市场聚焦周四的英国央行政策会议及美股财报,预计将英国央行采取宽松政策,以减缓英国退欧影响。

标普500指数收涨0。01%,报2152。14点。

道琼斯工业平均指数收涨0。13%,报18372。12点。

纳斯达克综合指数收跌0。34%,报5005。73点。

纽交所主板3159支股票中1429支上涨,1632支下跌,98支收平,232支股票创新高,10支股票创新低,IMPR领涨,HLX领跌。

纳斯达克主板2996支股票中1166支上涨,1648支下跌,182支收平,159支股票创新高,17支股票创新低,TROVW领涨,AVGR领跌。

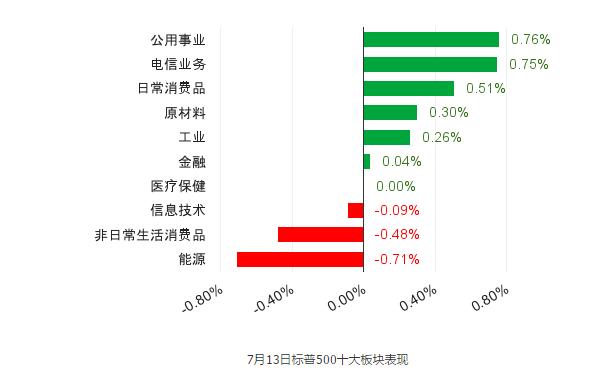

标普500指数10大板块中,6涨1平3跌,公用事业版块领涨,能源领跌。259支股票上涨,245支股票下跌,1支收平,成分股方面,CSX领涨,CHK领跌。

美股重要新闻

主要经济数据

美国7月11日当周EIA原油库存-254。6万桶,预期-300万桶,前值-222。3万桶。

美国6月政府预算盈余62。5亿美元,预期190亿美元,前值505亿美元。

美国6月进口价格指数环比0。2%,预期0。5%,前值1。4%。

政策及其他新闻

美国克利夫兰联储主席Mester(2016年有投票权):如果传统货币政策表现不佳,可能会考虑通过“直升机撒钱”来刺激美国经济。

美国费城联储主席Harker(2017年有投票权):FOMC在2016年最多加息两次可能是适宜之举,次数将低于自己5月份预估。

美国达拉斯联储主席Kaplan(2017年有投票权):拒绝就美联储加息时点和次数置评。只能缓慢而耐心地解除宽松政策。

由圣路易斯联储于7月1日前整理的美国经济状况褐皮书显示,美国经济各领域前景展望总体偏正面,大多数地方联储的前景主要偏乐观。

英国内政大臣特蕾莎·梅(TheresaMay)被正式任命为第13任首相。继撒切尔夫人后英国迎来第二位女首相。梅就任后讲话强调祖国统一,称公投后英国举国面临艰巨挑战。她也表示,倾向于到明年再出发《里斯本条约》第50条。

英国首相府宣布,PhilipHammond将取代奥斯本,成为新任英国财政大臣;BorisJohnson将成为新任外交大臣。

日本政府将本财年GDP增长预估从1。7%下调至0。9%,通胀预估从1。2%下调至0。4%,并称正在考虑刺激方案,以提振低迷的景气。

据外媒援引知情人士,日本正在研究一项约10万亿日元(960亿美元)的刺激方案。

北京时间今天晚间19:00,英国央行将公布利率决定及会议纪要。

公司个股

科技及医药类公司新闻

TSLA:特斯拉下跌0。94%,公司不再执行转售价值保证计划同时降低其ModelX的初始价格,这是本年度的第二次。

VRX:加拿大制药公司ValeantPharmaceuticals下跌6。89%,公司前CEO披露出售总价值9600万美元的公司股票及期权,大大高于外界之前所知。

AMZN:亚马逊下跌0。75%,公司“PrimeDay”购物节订单与去年相比全球范围内上涨60%,北美市场上涨50%。

JUNO:生物制药公司JunoTherapeutics上涨9。4%,FDA恢复其CAR-T细胞免疫疗法癌症类药物中期实验。

中概股新闻

HTHT:华住酒店下跌1。92%。公司周三公布了截至6月30日的第二季度酒店运营初步情况。公告显示,第二季度租借与自营酒店净减140家,管理连锁与连锁酒店净增10,523家。经济型酒店的同店每间可售房收入(RevPAR)同比下降3。0%,而中高端酒店的同店每间可售房收入同比增长8。6%。

其他重要公司新闻

VIAB:维康下跌1。4%,外媒报道大连万达就收购Viacom旗下派拉蒙影业(Paramount)的少数股权举行了磋商。

YUM:百盛下跌0。03%,盘后上涨4。36%,公司2季度利润超出预期,称对中国业务的分拆正在按部就班进行。

CSX:铁路运输公司CSX上涨4。4%,公司2季度净利润超出预期,受惠成本下降抵消煤炭运输量下跌34%的负面影响。

其他市场

欧股:欧股微跌,欧股结束连续第四日上涨,EIA原油库存数据拖累原油价格使得原油类股票下跌。

斯托克欧洲600指数下跌0。13%,报335。83点。

英国富时100指数下跌0。15%,报6670。40点。

法国CAC40指数上涨0。09%,报4335。26点。

德国DAX指数下跌0。33%,报9930。71点。

汇市:美元下跌,美元对主要避险货币全面走弱,加拿大央行决定维持利率政策不变。

欧元/美元涨0。26%,报1。1090美元。

美元/日元跌0。20%,报104。49日元。

欧元/日元涨0。06%,报115。87日元。

英镑/美元跌0。75%,报1。3147美元。

原油:油价大跌,美油跌破45美元关口,因EIA上周原油库存数据不及预期,市场重燃对石油供应过剩的担忧。

WTI原油期货收跌4。4%,报44。75美元/桶。

布伦特原油期货收跌4。6%,报46。26美元/桶。

黄金:金价上涨,美元下跌且市场预期各国央行将采取更多的刺激政策推动金价攀升。

COMEX期金上涨0。6%,报1343。6美元/盎司。

现货黄金上涨0。6%,报1342。41美元/盎司。

现货白银上涨1。2%,报20。36美元/盎司。

美债:美债收益率下跌,主要发达国家的负利率政策推动市场对美债的需求,美联储褐皮书称美国经济继续攀升,但通胀短期内不会急剧上涨。

2年期国债收益率跌2。4个基点,报0。665%。

10年期国债收益率跌4。1个基点,报1。469%。

30年期国债收益率跌5。2个基点,报2。171%。

欧债:欧债收益率下跌,德国首次以负值标售10年期国债,凸显投资者对高评级债券的青睐。

10年期德国国债收益率涨0。4个基点至-0。087%。

10年期英国国债收益率跌8。4个基点至0。742%。