周一(7月18日)美股继续攀升,标普500及道指创出历史新高,道指连续第7日上涨,标普500则在过去6个交易日中5天创出新记录。市场迎来财报季,本周标普500指数将有超过90家公司发布财报。大公司超预期财报为股指提供上涨动能,银行股受美国银行(BOA)超预期财报影响而上涨。芯片股受软银收购ARM影响同样上涨。

标普500指数收涨0.24%,报2166.89点。

道琼斯工业平均指数收涨0.09%,报18533.05点。

纳斯达克综合指数收涨0.52%,报5055.78点。

纽交所主板3161支股票中1946支上涨,1117支下跌,98支收平,220支股票创新高,12支股票创新低,XNY领涨,FOE领跌。

纳斯达克主板3018支股票中1580支上涨,1262支下跌,176支收平,150支股票创新高,25支股票创新低,其中PRKR领涨,EVOK领跌。

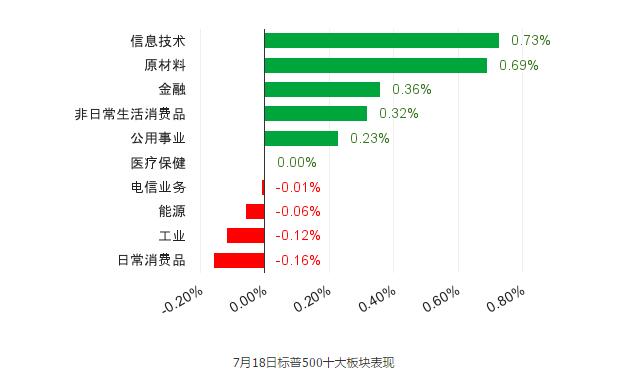

标普500指数10大板块中,5涨4跌1平,信息技术板块领涨,日常消费品板块领跌。298支股票上涨,200支股票下跌,7支收平。成分股方面,WMB领涨,HAS领跌。

美股重要新闻

主要经济数据

美国7月NAHB房产市场指数59,预期60,前值60。

美国5月长期资本净流入411亿美元,前值-796亿美元修正为-674亿美元。美国5月国际资本净流入-110亿美元,前值804亿美元修正为931亿美元。中国5月持有美国国债增加12亿美元,至1.24万亿美元。

政策及其他新闻

英国央行货币政策委员Weale称,他需要看到更多有关英国脱欧影响的证据才会支持8月降息;英国央行正在评估利率可以降至什么水平。

英国央行7月会议上唯一投下降息票的Vlieghe称,英国需要一揽子刺激措施来缓冲退欧影响。

土耳其军事政变未遂,在政府清洗行动中已有6000人被捕,超过2700名法官和检察官被解职。土耳其总统埃尔多安称,这次叛变是天赐良机,为净化军队提供了理由。

穆迪将土耳其评级置入负面观察,可能下调至垃圾级。

美国国务卿克里敦促土耳其政府必须维护法纪,不要采取过当措施。欧委会指责土耳其总统在政变前就已列出预捕名单,这恰恰是欧盟最害怕的事。

公司个股

科技及医药类公司新闻

NFLX:Netflix盘后重挫15%,公司二季度财报盈利超出预期,但新增订阅用户大幅不及预期,与同业激烈竞争有关。

IBM:IBM盘后涨2.5%,公司季度财报超出预期,因公司云业务等高增长项目收入增加。

YHOO:雅虎上涨0.61%,盘后下跌0.13%。二季度财报显示,公司该季营收超出预期,但每股收益未达预期。市场普遍认为雅虎将被出售,因此对财报意兴阑珊。

ARMH:芯片制造商ARM上涨40.5%,日本软银将以243亿英镑全现金收购英国芯片巨头ARM,收购价格为每股17英镑,较上周五每股11。89英镑的收盘价溢价约43%。软银计划未来5年至少增加ARM英国员工人数一倍。

GRPN:全球最大团购公司Groupon上涨10.3%,投行PiperJaffray上调公司股票评级,公司正在缩小其产品重点,减少国际业务。

EVOK:生物制药公司EvokePharma下跌73%,公司试验性药物EVK-001,用于治疗女性糖尿病胃轻瘫的药物终期实验不及预期。

TSLA/SCTY:特斯拉上涨2.6%,太阳能公司SolarCity上涨4.3%,特斯拉CEOElonMusk旗下太阳能公司SolarCity募集3.45亿美元以资助其项目。

中概股新闻

SFUN:搜房网下跌3.66%。公司借壳回归A股遭遇重大挫折,万里股份公告称,由于重大资产重组的交易各方预计无法按照补正通知要求的时限提交补充材料,董事会通过决议,暂时撤回重大资产出售及发行股份购买资产并募集配套资金暨关联交易申请文件的议案。

BIDU:百度上涨1.26%。国家互联网信息办公室有关负责人表示,7月17日“百度夜间推广赌博网站事件”发生后,国家网信办高度重视,已要求北京市网信办进行调查,并适时公布调查结果。

其他重要公司新闻

MON:孟山都上涨2.89%,外媒报道称孟山都正在与拜耳就保密协议进行磋商,这是为后续的尽职调查做准备。

HAS:玩具生产商孩之宝下跌6.6%,公司2季度财报超出预期,受惠于旗下迪士尼公主和冰雪奇缘及星战系列玩偶,但公司2季度男孩类别玩具销售下跌4%。

BAC:美国银行上涨3.2%,美国第二大银行季度财报符合预期,但利润下跌19.4%,受困于公司拨备更多资金以覆盖可能的坏账,公司CEO称将执行新的支出目标以抵消低利率的影响。

其他市场

欧股:欧股涨跌不一,英国芯片公司ARM被软银收购提振科技股,但土耳其政变打压旅游及航空股。

斯托克欧洲600指数上涨0.23%,报338.70点。

英国富时100指数上涨0.39%,报6695.42点。

法国CAC40指数下跌0.34%,报4357.74点。

德国DAX指数下跌0.04%,报10063.13点。

汇市:美元上涨,日元大跌,土耳其政变被镇压,资金从其他避险资产回流至美元,日元遭到抛售。

欧元/美元涨0.37%,报1.1075美元。

美元/日元涨1.22%,报106.16日元。

欧元/日元涨1.62%,报117.57日元。

英镑/美元跌涨0.48%,报1.3255美元。

原油:油价下跌,数据显示库欣原油库存继续增加使得市场担心原油市场的过剩问题,土耳其政变失败对油价影响有限。

WTI原油期货收跌1.55%,报45.24美元/桶。

布伦特原油期货收跌1.37%,报46.96美元/桶。

黄金:黄金下跌,美股继续攀升且土耳其政变失败后,投资者紧张情绪得到放松。

COMEX期金上涨0.1%,报1329.30美元/盎司。

现货黄金下跌0.6%,报1328.96美元/盎司。

现货白银下跌0.8%,报20.03美元/盎司。

美债:美债收益率微涨,股市反弹及土耳其政变平息降低之前避险需求;美国3月、6月短期债券标售需求强劲。

2年期国债收益率涨2.2个基点,报0.69%。

10年期国债收益率涨3.1个基点,报1.582%。

30年期国债收益率涨2.9个基点,报2.294%。

欧债:欧债收益率下跌,10年期德债维持负值,本周将举行欧洲央行货币会议,市场预计其将对购债计划进行调整因大量收益率跌破存款利率不再符合购债计划要求。

10年期德国国债收益率下跌2.1个基点至-0.018%。

10年期英国国债收益率下跌0.9个基点至0.822%。