美股主要指数概况

周二(7月19日)美股涨跌互现,道指连续第8天上涨,创2013年2月以来最长连涨纪录,但标普500从纪录高位下跌。油价下跌、IMF下调全球经济展望及大型公司好坏不一的财报使得美股在上涨数日后进入调整。Netflix大跌压低标普500及纳斯达克指数,强生走强则提振道指。投资者继续关注未来的财报信息以寻找市场的走势线索。

标普500指数收跌0.14%,报2163.78点。

道琼斯工业平均指数收涨0.14%,报18559.01点。

纳斯达克综合指数收跌0.38%,报5036.37点。

纽交所主板3155支股票中1283支上涨,1751支下跌,121支收平,186支股票创新高,11支股票创新低,TDOC领涨,RYI领跌。

纳斯达克主板3021支股票中986支上涨,1848支下跌,187支收平,86支股票创新高,31支股票创新低,其中GLDC领涨,SMCI领跌。

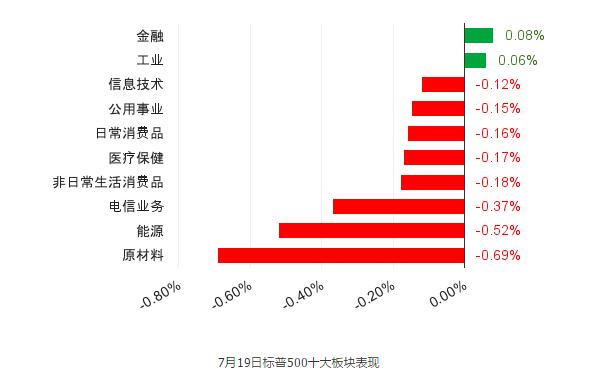

标普500指数10大板块中,2涨8跌,金融板块领涨,原材料板块领跌。197支股票上涨,298支股票下跌,10支收平。成分股方面,FFIV领涨,NFLX领跌。

美股重要新闻

主要经济数据

美国6月营建许可115.3万,环比上升1.5%,略超预期。美国6月新屋开工118.9万,环比上升4.8%,远高于预期的0.2%,创2月以来最大月度涨幅。

美国7月18日当周API原油库存-228万桶,预期-223.3万桶,前值+220.7万桶。

政策及其他新闻

受英国公投退欧影响,IMF将今年全球经济增长预估从4月份时的3.2%下调至3.1%。

《华尔街日报》记者JonHilsenrath报道称,鉴于金融市场在英国公投退欧后已逐渐稳定,美联储官员正在为年内加息寻求更多线索。若新一轮就业和通胀数据表现强劲,美联储最早将在9月加息。

美国共和党大会在克利夫兰召开,特朗普正式获得美国共和党总统提名。

欧盟最高法院表示,意大利银行业要获得政府救助,其股东和次级债权人必须先承担损失。

土耳其央行将隔夜贷款利率下调25个基点,至8.75%,这是该央行连续第五个月降息,并维持基准回购利率及隔夜借款利率不变。

公司个股

科技及医药类公司新闻

NFLX:Netflix大跌13%。公司二季度财报盈利超出预期,但4-6月新增的视频订阅用户数量不及预期,因用户在涨价前取消服务,也与同业激烈竞争有关(亚马逊,HBO)。

VMW:基础软件架构提供商Vmware上涨9%,公司2季度利润超出预期,受惠于其新业务的收入攀升。

YHOO:雅虎上涨0.57%,据外媒报道,威瑞森通信等5家公司进入雅虎核心业务竞标最后一轮,本周将有最终结果。

JNJ:强生上涨1.7%,公司二季度财报超出预期,营收增长3.9%,受惠于医药业务增长,公司同时上调全年收入及利润预期。

MSFT:微软盘后上涨4%,公司盘后发布财报,销售和利润超乎市场预期,受惠于云业务收益增长。

AET/ANTM/CI/HUM:安泰保险(AET)下跌2.7%,Humana(HUM)下跌3.9%,Anthem(ANTM)下跌2.1%,CIGNA(CI)下跌2.1%。美国反垄断委员会正在发起诉讼阻止保险巨头Anthem与Cigna及Aetna与Humana的合并案。

中概股新闻

BIDU:百度下跌2.18%。百度股东美国对冲基金AcaciaPartners反对百度私有化爱奇艺,称此举有悖于百度及其股东长期利益最大化。百度官方回复称,针对爱奇艺的交易,已建立一个由独立董事组成的特别委员会来进行评估,这一评估目前在持续推进中,将在形成相关结论后,向投资人和公众发布。

CHU:中国联通(香港)下跌3.38%,投行Jefferies下调其评级至持有。

其他重要公司新闻

LMT:洛克希德马丁(LMT)上涨1%,公司季度财报超出预期,受惠于收购直升飞机制造商西科斯基及旗下F-35战斗机项目收入增加。

GS:高盛下跌1.18%,公司季度财报超预期,净利润大增78%,受益于债券交易收入增长及支出费用的缩减。

MON:孟山都上涨0.4%,孟山都拒绝拜耳最新640亿美元收购报价,但对进一步谈判持开放态度。

SAVE:廉价航空公司SpiritAirlines下跌6%,公司预计2季度每座位里程总收入将下跌14.3%,处在之前预测范围的下半区。

DB:德银下跌3.64%,标普下调其股票评级,称其经营环境存在挑战。

UAL:联合大陆航空盘后下跌0.6%,公司二季度财报符合预期,但预计第三季度单位营收(每个座位一英里的乘客营收)下滑5.5%-7.5%。

其他市场

欧股:欧股下跌,爱立信等大公司财报不及预期拖累指数,IMF下调全球经济成长预估。

斯托克欧洲600指数下跌0.41%,报337.32点。

英国富时100指数上涨0.03%,报6697.37点。

法国CAC40指数下跌0.63%,报4330.13点。

德国DAX指数下跌0.81%,报9981.24点。

汇市:美元指数上涨,升至四个月新高,超预期的住房数据暗示美联储加息可能性正在提高。

欧元/美元跌0.49%,报1.1021美元。

美元/日元跌0.04%,报106.12日元。

欧元/日元跌0.52%,报116.96日元。

英镑/美元跌1.09%,报1.3111美元。

原油:油价下跌,数据显示库欣原油库存继续增加使得市场担心原油市场的过剩问题,土耳其政变失败对油价影响有限。

WTI原油期货收跌1.30%,报44.65美元/桶。

布伦特原油期货收跌0.64%,报46.66美元/桶。

黄金:金价微涨,先前的6月新屋开工数据使得金价承压,但股市走弱为金价上涨提供支撑。

COMEX期金上涨0.2%,报1332.3美元/盎司。

现货黄金上涨0.2%,报1331.1美元/盎司。

现货白银下跌0.8%,报19.87美元/盎司。

美债:美债收益率下跌,股市、油价下跌提升投资者对债券的避险需求,主要发达国家的负利率国债市场提振对美债的需求。

2年期国债收益率持平,报0.69%。

10年期国债收益率跌2.6个基点,报1.556%。

30年期国债收益率跌2.3个基点,报2.271%。

欧债:欧债收益率微跌,市场抢购西班牙新10年期债券,本周将举行欧洲央行货币政策会议,市场预计其将修改现有购债计划。

10年期德国国债收益率下跌2.1个基点至-0.032%。

10年期英国国债收益率下跌2.5个基点至0.797%。