美股主要指数概况

周四(7月21日)美股下跌,道指和标普500指数从高位回落,道指结束9连阳。市场在连续上涨后进行回调。周四部分财报令人失望,投资者开始怀疑基本面能否支撑处在历史最高位的美股。

周三盘后和周四发布的财报中,英特尔及西南航空业绩不佳大跌拖累大盘。芯片公司高通及生物制药公司Biogen业绩超出预期股价大涨。射频识别标签和读写器芯片ImpinjIPO大涨28.3%。星巴克盘后财报不及预期盘后大跌4.5%。

标普500指数下跌0.36%,报2165.17点。

道琼斯工业平均指数下跌0.42%,报18517.23点。

纳斯达克综合指数下跌0.31%,报5073.90点。

纽交所主板3157支股票中1287支上涨,1751支下跌,119支收平,187支股票创新高,13支股票创新低,JOY领涨,SGY领跌。

纳斯达克主板3002支股票中1056支上涨,1770支下跌,177支收平,104支股票创新高,33支股票创新低,其中KONE领涨,VXUP领跌。

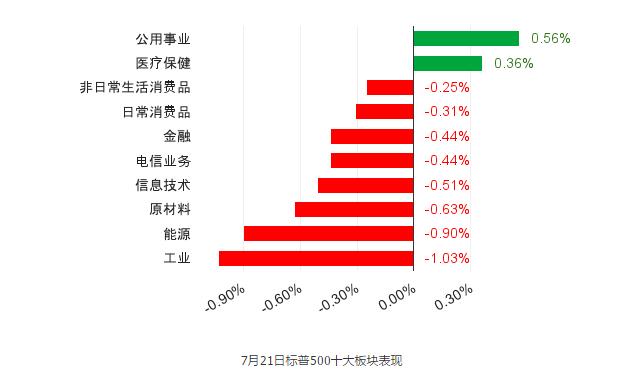

标普500指数10大板块中,2涨8跌,公用事业板块领涨,工业板块领跌。151支股票上涨,351支股票下跌,3支收平。成分股方面,EBAY领涨,LUV领跌。

美股重要新闻

主要经济数据

美国6月谘商会领先指标环比0.3%,预期0.2%,前值-0.2%。

美国6月成屋销售总数年化557万户,创2007年2月份以来新高,预期548万户,前值553万户修正为551万户。

美国5月FHFA房价指数环比0.2%,预期0.4%,前值0.2%修正为0.3%。

美国5月FHFA房价指数同比5.6%,前值5.9%。

美国7月费城联储制造业指数-2.9,为1月份来最低;预期4.8,前值4.7。

美国7月16日当周首次申请失业救济人数25.3万,为三个月低点;预期26.5万,前值25.4万。美国7月9日当周续请失业救济人数212.8万,预期214万,前值214.9万修正为215.3万。

美国6月芝加哥联储全国活动指数0.16,预期-0.2,前值从-0.51修正为-0.56。

政策及其他新闻

欧洲央行按兵不动,同时将资产购买规模维持800亿欧元不变,符合预期。该行表示,利率将在更长的时间内维持在当前或更低的水平。

欧洲央行行长德拉吉暗示,今年晚些时候欧洲央行或将考虑新增刺激。他重申,如有必要,欧洲央行将采取一切可用的工具。

据德国《经理人杂志》报道,德意志银行可能考虑分拆。其“ProjectJade”项目正在考虑将该银行分拆为一个专注于资本市场的公司以及一家零售和批发银行的可行性。而此前出售德国邮政银行的计划可能被放弃。

法国总统奥朗德在巴黎与英国首相特里莎·梅出席记者会时表示,英国面临两个选择:对来自欧盟的移民不设限,或者被这个共同市场关在门外。

日本央行行长黑田东彦在周四的BBC4台广播节目中表示,按照当前的制度设置,直升机撒钱既没必要也不可能。讲话播出后,日元汇率应声大幅上涨;BBC发言人其后表示,这段采访是于6月17日录制的。

黑石集团(BlackstoneGroup)顾问服务的副董事长ByronWien警告,要做好未来几个月美股大跌的准备,标普500可能跌6%甚至更多。

公司个股

科技及医药类公司新闻

PI:射频识别标签和读写器芯片公司Impinj大涨28.3%,公司周四执行IPO。公司早期合作伙伴主要为零售服装行业,但公司视航空业及健康行业为未来的增长点:航空公司利用公司技术识别和追踪行李。

BIIB:生物制药公司Biogen上涨7.6%,公司季度利润超出预期,受惠于公司多发性硬化症药物销售增加,公司将执行50亿美元股票回购;公司CEO将于下月离职。

TSLA:特斯拉下跌3.4%,公司CEO发布公司的“大计划”,将公司的业务扩张至电动卡车与客车、汽车共享与太阳能领域。

EBAY:Ebay上涨10.8%,在线网络销售商Ebay季度收入超出预期,同时上调其全年销售预期;公司重振其在线业务的努力得到回报。

QCOM:高通上涨7.3%,公司预计三季度财报将大大超出市场预期,因中国市场对芯片需求强劲,且公司授权许可订单增加。

INTC:英特尔下跌3.9%,公司季度每股收益超出预期,但营收略低于预期,公司未来核心业务数据中心收入增长不及预期。

AMD:芯片生产商AMD盘后大涨5%,公司发布季度财报,季度亏损小于预期,营收超出预期。

中概股新闻

BIDU:百度上涨0.45%,瑞信下调百度目标价至190美元,此前为245美元。维持其“优于大盘”评级。

BABA:阿里巴巴下跌0.28%,瑞信上调阿里巴巴目标价至114美元,此前为100美元。维持其“优于大盘”评级。

其他重要公司新闻

LUV:西南航空大跌11%,公司季度利润不及预期,受困于公司花费增加。公司同时预测三季利润将下跌。公司大跌拖累航空板块。

URI:联合租赁上涨9.1%,全球最大的设备租赁公司季度利润超出预期,受惠北美市场业绩增加。

FOXA:21世纪福克斯上涨0.67%,公司旗下福克斯新闻功勋元老,现任CEORogerAiles因陷入性骚扰丑闻而辞职。

GM:通用汽车上涨1.7%,全球最大汽车生产商季度利润超出预期,季度利润创纪录,公司同时提高其全年利润预期。公司同时因气囊原因在美国召回29万辆雪佛龙Impala。

ANTM/CI:保险巨头Anthem上涨2.6%,Cigna上涨5.4%,美国司法部正式发起诉讼阻止保险巨头Anthem与Cigna的合并案,称其交易有损国家和地方市场竞争;公司称将全力应诉。

CMG:连锁餐厅墨西哥烤肉餐厅盘后发布财报,每股收益超出预期,但营收不及预期。

BA:波音下跌0.88%,公司盘后发布公告称在2季度财报中计提三项特别支持总计20.5亿美元,公司下周将发布财报。

SLB:斯伦贝谢盘后下跌4%,公司二季度亏损,公司去年同比盈利,营收同时下跌20.5%。

T:AT&T盘后发布财报,每股收益符合预期,营收不及预期。

SBUX:星巴克盘后大跌4.5%,公司盘后发布3季度财报,每股收益超出预期,但营收不及预期,同店销售增长同时逊于预期。

其他市场

欧股:欧股下跌,欧洲央行货币会议按兵不动,航空股业绩下跌拖累大盘,但银行股受德拉吉讲话提振,欧洲央行行长德拉吉称在特殊情况下,为解决不良贷款问题提供公共支持是可能的。

斯托克欧洲600指数下跌0.07%,报340.58点。

英国富时100指数下跌0.43%,报6699.89点。

法国CAC40指数下跌0.08%,报4376.25点。

德国DAX指数上涨0.14%,报10156.21点。

汇市:美元兑日元下跌,日本央行行长黑田东彦在接受BBC电台采访时表示没有必要进行“直升机撒钱”,日元应声上涨。但采访播出后BBC表示采访录制于六月中旬,日元涨势减缓。

欧元/美元涨0.10%,报1.1026美元。

美元/日元跌1.00%,报105.82日元。

欧元/日元跌0.89%,报116.68日元。

英镑/美元涨0.19%,报1.3233美元。

原油:油价下跌,数据显示美国汽油及其他油品库存总量升至历史记录,而还是处在消费高峰期夏季。

WTI原油期货收跌2.2%,报44.75美元/桶。

布伦特原油期货收跌2.1%,报46.2美元/桶。

黄金:金价上涨,美元下跌、股市下跌,欧洲央行货币会议按兵不动,但央行称准备好执行更多刺激政策。

COMEX期金上涨0.9%,报1331.0美元/盎司。

现货黄金上涨1.1%,报1329.9美元/盎司。

现货白银上涨1.9%,报19.75美元/盎司。

美债:美债收益率下跌,债市收益率跟随股市下跌,巴西拘捕恐怖袭击嫌疑人信息及股市下跌使得避险情绪攀升。

2年期国债收益率跌3.2个基点,报0.678%。

10年期国债收益率跌2.4个基点,报1.094%。

30年期国债收益率跌0.7个基点,报2.291%。

欧债:德债收益率冲高回落,全天微跌。欧洲央行货币会议按兵不动,德拉吉称称将等到9月评估英国退欧的影响。

10年期德国国债收益率下跌0.6个基点至-0.019%。

10年期英国国债收益率下跌0.1个基点至0.831%。