【周四美股总结】美联储加息最重要的风向标今晚揭晓

作者:李来欣 来源: 华尔街见闻

2016-08-05 16:35:03

作者:李来欣 来源: 华尔街见闻

2016-08-05 16:35:03

美股主要指数概况

周四(8月4日)美股基本持平。英国央行宣布降息并扩大QE规模,但决议对美股影响甚微。周四美股财报喜忧参半,未能给市场提供明确指引。市场聚焦将在周五公布的非农就业数据,该数据将给美联储的政策决定提供重要参考。

· 标普500指数上涨0.02%,报2164.25点。

· 道琼斯工业平均指数下跌0.02%,报18352.05点。

· 纳斯达克综合指数上涨0.13%,报5166.25点。

纽交所主板3147支股票中1714支上涨,1301支下跌,132支收平,190支股票创新高,16支股票创新低,IL领涨,GI领跌。

纳斯达克主板2989支股票中1448支上涨,1367支下跌,174支收平,97支股票创新高,33支股票创新低,其中SAEX领涨,BBRG领跌。

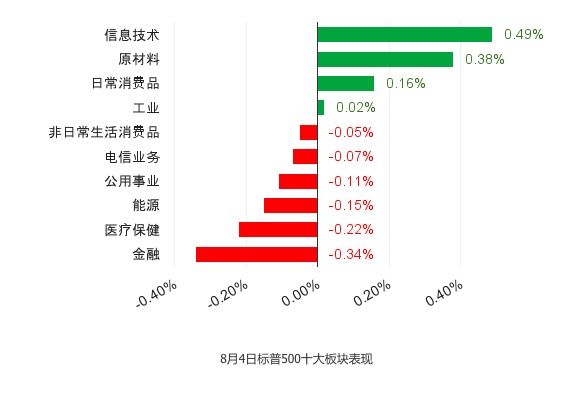

标普500指数10大板块中,4涨6跌,信息技术板块领涨,金融板块领跌。260支股票上涨,237支股票下跌,8支收平。成分股方面,BLL领涨,CF领跌。

美股重要新闻

主要经济数据

美国7月30日当周首次申请失业救济人数26.9万,预期26.5万,前值26.6万。

美国6月工厂订单环比-1.5%,预期-1.9%,前值-1%修正为-1.2%。

美国6月耐用品订单环比终值-3.9%,预期-4%,初值-4%。

美国8月1日当周EIA天然气库存-60亿立方英尺,为2006年以来首次在夏季下降,预期+20亿立方英尺,前值+170亿立方英尺。

政策及其他新闻

英国央行降息25个基点至0.25%,符合预期,也是七年来首度降息;但意外增加QE规模600亿英镑,并将购买公司债。

英国央行行长卡尼:已准备好在必要时采取任何行动;不支持负利率和直升机撒钱。

美联储达拉斯联储主席Kaplan(2017年有投票权)表示,即使短期经济数据偶尔积极向好,但总体来看,全球增速在很长一段时间内将持续放缓。对于美联储而言,我们的政策回旋空间(加息空间)也很小,必须要更加谨慎。

前美联储主席格林斯潘表示,油价或许已在每桶40美元附近见底。

欧洲央行管委魏德曼称量化宽松可能调整,但绝不能改变设计。

北京时间周五晚间20:30,美国将公布7月非农就业人口变动数据,彭博调查得出的预估中值为18万人。

公司个股

科技及医药类公司新闻

TRIP:旅游评论网站TripAdvisor下跌8.4%,公司季度利润及收入不及预期,受困于公司全球即时预订的兴起:更少的客户需要通过公司网站进行预订。

SQ:支付公司Square上涨8.4%,季度收入上涨41.5%,处理了125亿美元的交易,受惠于更多的公司和私人商贩使用该公司支付技术。

TSLA:特斯拉上涨2.4%,公司季度亏损扩大,受困于车辆及电池工厂支出增多,但公司称其制造产能得到提高。

TWTR:推特上涨2.9%,昨日有市场传言称微软前首席执行官鲍尔默与沙特王子可能私有化公司。

CHEK:诊断公司Check Cap上涨75%,公司与通用健康部门签署合约,将开发和研制大批量制造与X射线相关的Check-Cap's胶囊系统:该系统利用低剂量的X射线和无线通信技术扫描肠道内部,其吞服后自然移动,病人日常活动不受影响。

中概股新闻

BZUN:宝尊电商下跌5.85%,公司周四公布的第二季度财报显示,期内总营收为7.003亿元人民币,同比增长35.3%。净利润为150万元人民币,上年同期净利润为5.1万元。期内GMV为22.04亿元人民币,同比增长81.4%。

ACTS:珠海炬力上涨18.79%,中国证券网文章称,集成电路中概股将掀起回A潮,公司股价应声上涨。

其他重要公司新闻

VIAB:MTV电视台、喜剧中心母公司维康集团下跌0.9%,公司季度意外收入超出预期,受惠于更高的授权费用及电影业务收入弥补了公司国内收入下跌。

MET:大都会人寿保险下跌8.6%,美国最大人寿保险公司季度利润不及预期,受困于公司承保减弱且两大市场进行税务相关的调整。

TIME:时代出版公司下跌8.4%,公司季度收入低于预期,公司上涨的数字广告收入无法弥补其印刷业务广告下跌,公司平面广告营收较上季度减少12.8%。

FOXA:21世纪福克斯下跌5.3%,公司季度利润超出预期,但更高的体育节目制作费用及电影营销成本抵消收益。

其他市场

欧股:欧股上涨,大型金融股及工业股业绩提振股市,英国央行宣布降息及购债计划。

· 斯托克欧洲600指数上涨0.67%,报337.84点。

· 英国富时100指数上涨1.59%,报6740.16点。

· 法国CAC 40指数上涨0.57%,报4345.63点。

· 德国DAX指数上涨0.57%,报10227.86点。

汇市:英镑重挫,英国央行宣布降息,扩大QE规模,并下调经济预期。美元兑一揽子货币上涨。

· 欧元/美元跌0.17%,报1.1130美元。

· 美元/日元跌0.02%,报101.22日元。

· 欧元/日元跌0.22%,报112.64日元。

· 英镑/美元跌1.64%,报1.3107美元。

原油:油价上涨,从4个月低点反弹,库欣原油库存小幅下降及空头回补令原油站稳40美元关口以上。

· WTI原油期货收涨2.69%,报41.93美元/桶。

· 布伦特原油期货收涨2.76%,报44.29美元/桶。

黄金:金价微涨,英国央行自2009年以来首次降息,但美国民间就业数据提振美元打压金价。

· COMEX期金上涨0.2%,报1367.30美元/盎司。

· 现货黄金上涨0.22%,报1361.15美元/盎司。

· 现货白银下跌0.28%,报20.35美元/盎司。

美债:美债收益率大跌,中短期债触及3周低位,英国央行自2009年以来首次降息,并发布购债计划。

· 2年期国债收益率跌2.0个基点,报0.6509%。

· 10年期国债收益率跌3.6个基点,报1.5059%。

· 30年期国债收益率跌3.5个基点,报2.2575%。

欧债:欧债大跌,英国央行降息,同时重启购债计划,以降低退欧后的冲击。

· 10年期德国国债收益率下跌5.8个基点至-0.10%。

· 10年期英国国债收益率下跌16个基点至0.641%。