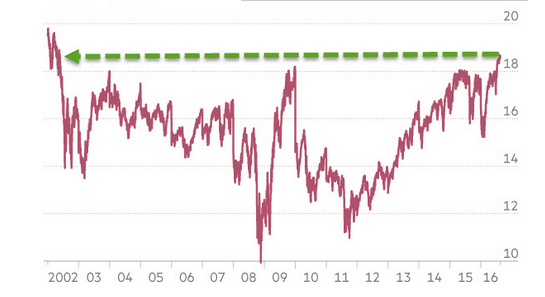

彭博最新数据显示,当下标普500的市盈率已达18倍,创下2002年以来最高。也就是说,当下的市盈率甚至比此前的信贷危机乃至美联储使用QE时还要高。这显然反应了市场对公司的盈利预期十分高。

很长一段时间以来,标普的领先者通常为高股息率股票。当对公司增长前景不确定,人们通常会选择追寻高股息股票的策略。然而,在过去几周,高股息股票却变得不再吃香,甚至走弱于大盘。这显示人们对公司盈利前景的较为强烈的乐观预期。

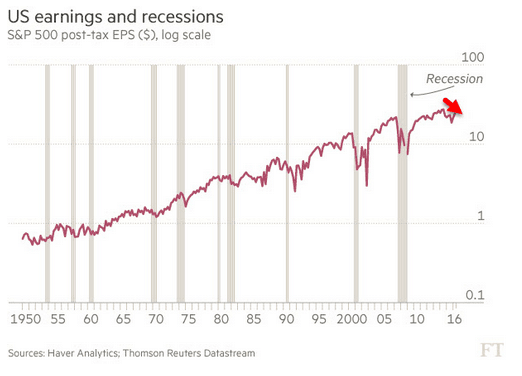

但标普盈利已经连续第四个季度减少,这通常伴随着熊市。然而当下美股市场已经出现了10%的回调,但还是避免了熊市。

同时,股票回购行为减少。在很长一段时间,公司都是美国股票的边际购买者,股票回购行为的减少也许意味着繁荣时间已经过去。盈利减少的财季意味着公司将缺乏现金进行股票回购。

因此支撑着美股市场,是投资者对盈利的预期。投资者预期盈利将恢复。尽管第二财季盈利同比降低,但其降低幅度已低于上年同期。因此投资者预期,这或许是盈利的一个拐点。

受油价等大宗商品下跌影响,能源公司最近表现明显拖累大盘。根据汤森路透数据,第二财季,标普500的盈利下跌2.5%,营收下滑0.5%。除去能源公司,标普的这一数字其实是上涨的,盈利大约上涨1.8%,销售上涨2.5%。

而投资者倾向于认为,在本财年的最后一个财季,油价很有可能会回升,同时带动能源公司盈利回升。油价的回升,将在一定程度上使美元贬值,从而使以美元计价的跨国公司的盈利回升。通过这样的论断,部分投资者预测能源公司表现将回升,从而带动整个美股市场回升。

但这些美好预期真的能够实现吗?事实上,包括能源公司在内的美国公司的第三季度盈利预期还是下滑的,券商预期盈利大约会下滑0.4%。第二财季的盈利也许比预期好,但一般来说,第二财季的盈利都会好于预期。以盈利好于预期从而判断盈利拐点即将到来,这样的判断也许是站不住脚的。

美国大选和英国退欧的溢出性风险一直都没有消除,这些都给美股市场带来不确定性。美国零售业数据也已经表明美国经济并不景气,同时年内还存在美联储加息的风险。仍旧抱有现在是盈利预期的拐点的想法,也许只是自我安慰,当下美国股市也许只是非理性繁荣归来。