过去数年全球央行推出的购债计划,将国债的收益率纷纷压低至零,甚至负收益。 这让原先投资国债的投资者纷纷转向其他资产寻求收益,推升了资产价格。其中股票价格的估值,因折现率(即以国债收益率为代表的无风险利率)趋零,在理论上可以无限向上。

高盛在最新报告中称,目前股票价格上涨背后的主要推动因素是折现率下降,标普自2011年来75%的PE上升都是由债券收益率下降导致的。目前15.4倍的PE水平已超过过去30年间90%的PE水平。

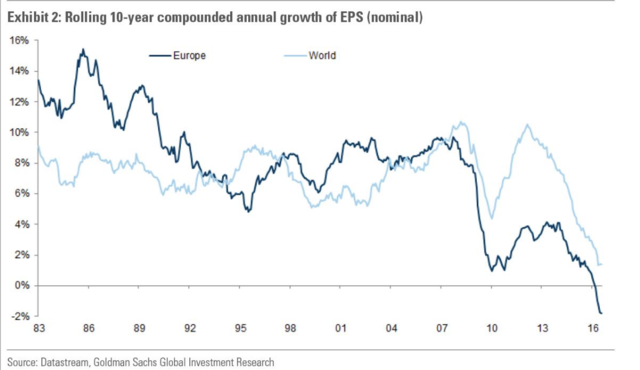

但高盛指出,实际上股价估值不可能无限制向上,因为股票估值还受到长期名义收益增长率的牵制。虽然目前接近0的折现率让短期估值上升,但低利率环境最终也会让长期名义收益增长趋于0,最终长期股价必须反映增长情况。目前欧洲股票的每股收益10年复合名义增长率已跌至负值,全球股市也正向0的方向前进。

高盛认为,目前股票投资者实际上被一个两难的抉择所挟持:一方面目前的债券收益率标志着未来金融资产价格还将向上,但另一方面,要假设债券收益率继续保持低位,就必须假设未来长期增长趋于停滞。这种矛盾的逻辑关系,可能会将股价“封”在目前高位。我们认为中期股票表现仍将优于债券,但股票市场的上升轨迹将比2009-2016间平缓得多。

高盛认为股价在中期是否会发生巨大变化,取决于未来的四种发展情景:

1. 通胀继续低迷,央行继续保持宽松货币政策。债券收益率继续保持在目前的水平,甚至不排除继续向下,同时越来越多人意识到货币政策的局限性,并真正开启财政刺激政策,增长预期上升。这种情景会导致股价狂飙,PE再创新高。高beta股票表现会最为突出,同时业绩增长稳定,波动率低的成长股的表现也会受益。发展中国家股票持续优于发达国家。

2. 再通胀——投资者低估了实际的通胀压力。通胀回归时,以下情况可能发生,甚至同时发生:产出缺口消失、工资上涨带动通胀上升、财政政策帮助全球经济再通胀以及大宗商品价格开始回升。此时,美联储升息的速度可能加快,带动全球债券收益率升高。在最初的阶段,债券收益率上升利好风险资产,股价与债券收益率同升。周期性品种,特别是金融股将领涨。防御型品种和消费必需品的公司股票(我们认为这类公司的股票价格与债券价格的性质类似)的损失将最为惨重。届时,美国股市可能没有欧洲和日本股市表现优良,但发展中国家股市仍会优于发达国家。但估值的上升取决于债券收益率上升的节奏和幅度,最终收益率上升会让投资者担心公司增长前景继而影响股票估值。

3.延续去年风格。股价不会因估值继续大幅攀升,但因利润增长仍维持向上势头且债券收益率仍保持低位,股价仍会缓步向上。投资者仍会持续买入股票,因为债券等其他类型的投资无法提供有吸引力的收益率。美国股票市场表现优于其他市场。

4.滞胀。这是所有情景中对股价打击最大的。因财政刺激政策未落地或落地后无效,增长没有如期到来。同时,实现充分就业的劳动力市场推动工资上涨。公司利润被挤压,利率增长率失速。更高的通胀推升债券收益率走高,经济长期真实增长停滞。当然即便在这种情形下,也不会出现70年代两位数的通胀。因为目前对于未来通胀的预期极低,所以即便是3-4%的通胀,也会形成对市场通胀预期的巨大震动。因为这种情形下没有实际增长,所以周期性股票表现弱于大盘,防御型和必需品公司股票表现优异。发达国家市场表现优于发展中国家,美国股票市场好于其他市场。